「節約しなきゃ」と思って全部削ったら、3日で限界になった。副業を始めたけど続かない。毎月なんとか乗り切っているのに、気づけば貯金が増えていない——。

そんな経験、ありませんか?

でも、それは意志が弱いからじゃありません。やる順番が違うだけです。

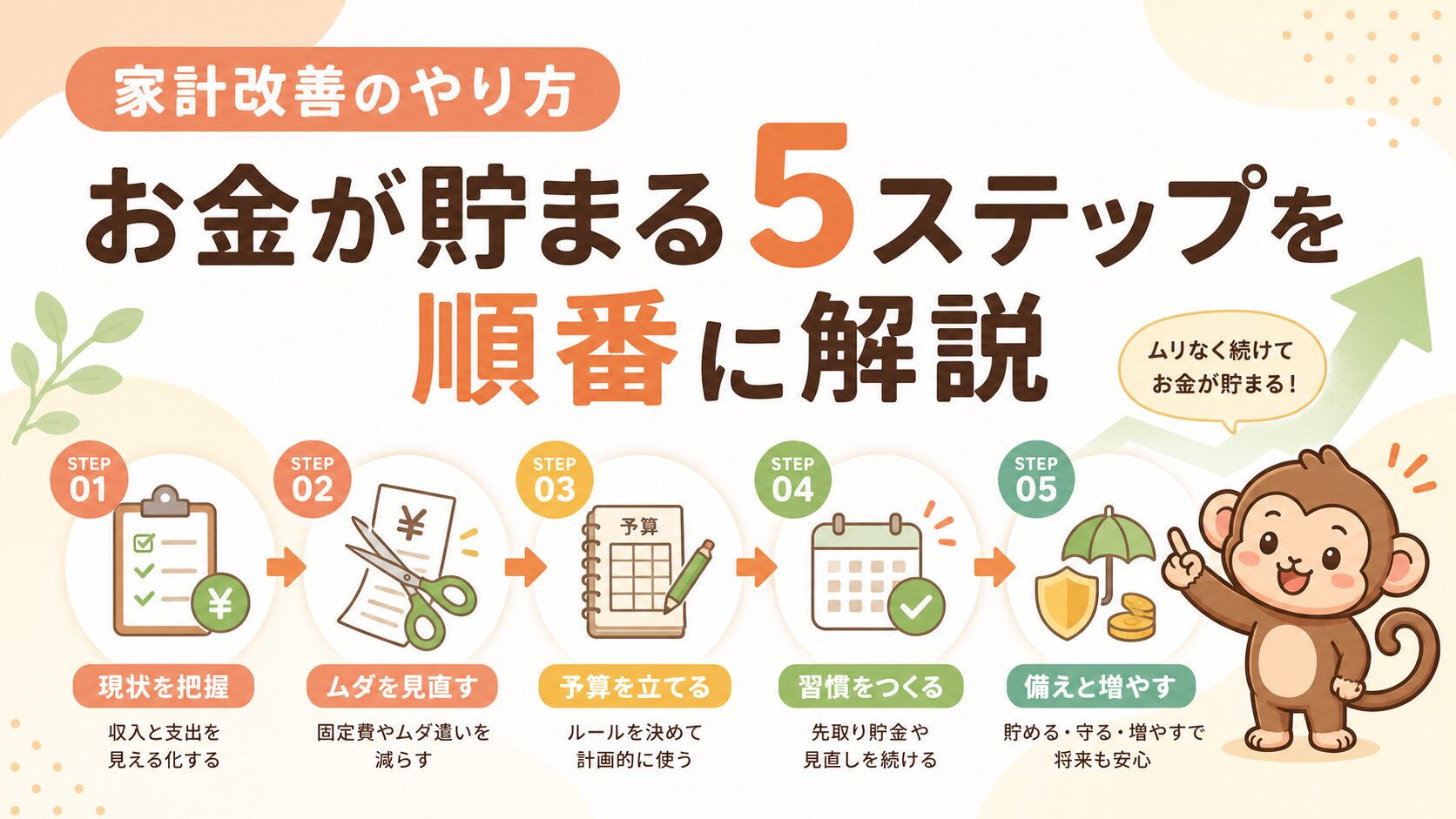

家計改善には、正しい順番があります。①全体目標を決める → ②支出を仕分ける → ③時間軸を広げる → ④かかり時に備える → ⑤収入を増やす。この5ステップさえ押さえれば、無理な我慢なしに家計は必ず変わります。

私自身、お金の勉強をする中でFP2級を取得し、実際に家計を一から見直しました。その結果、スマホ代・保険料・車の維持費など固定費だけで年間27万円の支出削減に成功しています。

この記事では、その実体験をもとに、家計改善の全体像を5ステップでお伝えします。各テーマの詳細は、リンク先の専門記事でさらに深掘りしています。

📋 この記事でわかること

- ☑ 家計改善を始めるときにまず決めるべきこと

- ☑ 削っていい支出・削ってはいけない支出の見分け方

- ☑ 特別費や人生の大きな出費への備え方

- ☑ 節約の限界を超えたら次に何をすべきか

💡 まず固定費から手をつけたい方はこちらも参考に。

▶ 毎月お金が消える理由、知ってますか?固定費の全貌

STEP1:まず「全体目標」を決める——手取りの8割ルール

家計改善の最初のステップは、「何を削るか」を考えることではありません。「月にいくらまで使っていいか」を先に決めることです。ここを飛ばして節約を始めると、何を削ればいいかわからないまま全部を我慢することになって、必ず続かなくなります。

おすすめの目標値は、全支出を手取り収入(ボーナス除く)の8割以内に収めること。旅行や外食など体験への支出も含めた、すべての出費をこの枠に収める。残りの2割は貯蓄・投資に回す。これだけです。

たとえば手取り25万円の家庭なら、支出の上限は20万円。食費・スマホ代・光熱費・保険料・娯楽費……すべて合わせて20万円以内に収めることが目標になります。手取り20万円なら16万円、30万円なら24万円です。家族構成や収入額が違っても使える、シンプルな目標値です。

📌 ここがポイント

「8割以内に収める」という枠を先に決めることで、食費・光熱費・娯楽費など費目ごとにいくらまで使えるかが自動的に決まってきます。目標なき節約は必ず迷子になります。

💡 8割ルールの個別予算、費目ごとの目安金額を知りたい方はこちら。

▶ 手取り8割ルール!家計予算の目標と費目別の立て方

STEP2:「削るべき支出」と「残すべき支出」を見極める

「節約しよう」と決めると、多くの人は全部の支出を削ろうとします。でも削ってはいけない支出を削ると、節約は必ず続かなくなります。大事なのは、削る場所を正しく選ぶことです。

支出には2種類あります。使った後に満足感が残る「満足できる支出」と、気づかないうちに消えている「惰性の支出」です。後者だけを削るのが、我慢しない節約の本質です。

私の場合、年に1〜2回の家族旅行(母や姉家族、パートナーとの旅行)や、本当に美味しいご飯は「満足できる支出」なので削りません。一方、複数契約していた音楽サブスクをYouTubeプレミアムに集約したり、更新し続けていた車両保険を見直したりして、「惰性の支出」をカットしました。月数千円の削減でしたが、やめても生活は何も変わりませんでした。

📌 ここがポイント

判断軸は「金額の大小」ではなく「満足度があるかどうか」。高くても満足できる支出は残し、安くても惰性の支出は削る。この視点があるかないかで、節約の続きやすさがまったく変わります。

今すぐできる「惰性の支出」チェックリスト

- ☑ 使っていないサブスクが自動更新されていないか

- ☑ なんとなく続けているジムや習い事はないか

- ☑ コンビニで「なんとなく買い」をしていないか

- ☑ スマホのアプリ課金に気づかないものがないか

💡 「満足できる支出かどうか」の具体的な見分け方は3つの問いで判断できます。

▶ 「満足できる支出」と「惰性の支出」の見極め方

STEP3:「月」だけでなく「年・複数年」で家計を見る

家計を「今月だけ」で見ていると、落とし穴にはまります。毎月は8割に収まっているのに、年間で見たら全然貯まっていない——そうなるのは、月単位では見えない出費を見落としているからです。

たとえば年1回の自動車保険料が6万円なら、月あたり5,000円の固定費として計算に入れておく必要があります。車検・家電の買い替え・冠婚葬祭など「毎月は発生しないけど年に1〜2回ある出費」を月割りで把握しておかないと、8割のはずの家計がある月だけ突然崩れます。

時間軸で家計を整理する3段階

- 月単位:食費・光熱費など毎月かかる費目を予算管理する

- 年単位:車検・保険・旅行など年1〜2回の出費を月割りで把握する

- 複数年単位:教育費・老後資金など10年単位で積み立てが必要なものを計画する

💡 車検・家電・冠婚葬祭など「年に1回の大きな出費」の管理方法はこちら。

▶ 突然の大出費に慌てない!特別費の積み立て方

STEP4:人生の「かかり時」を計画に織り込む

どれだけ丁寧に家計を管理していても、支出が収入を超える時期は人生に必ず訪れます。これを「かかり時」と呼んでいます。かかり時に無計画で突入すると、貯金を大きく削ることになります。

代表的な「かかり時」は2つです。

- 出産直後:育児で働き手がひとり減り、収入が大きく下がる時期

- 子どもの大学進学:幼稚園〜高校よりはるかに費用がかかる時期(入学金+授業料で年100万円超えも)

大切なのは、かかり時は「突然来る出費」ではなく「計画できる出費」だということ。子どもが生まれた時点で、大学入学の年は計算できます。18年後に必要な金額から逆算して、今月いくら積み立てればいいかが決まります。「その時になったらなんとかする」ではなく、今から少しずつ準備する——これが家計を守る最大の鍵です。

📌 ここがポイント

「かかり時は仕方がない」ではなく、「かかり時は今から計画できる」という発想の転換が重要です。毎月1〜2万円の積み立てが、10年後の家計を大きく守ります。

💡 出産・教育費・老後など人生の大きな出費の備え方はこちら。

▶ 「かかり時」に備える!人生3大資金の積み立て方

STEP5:削り切った後は「稼ぐこと」に目を向ける

固定費を見直し、惰性の支出を削り切った。それでも8割に収まらない——そのときに、さらに何かを削り続けることは正解ではありません。支出を削ることには限界がありますが、収入を増やすことに上限はありません。

「節約ばかりで苦しい」という堂々巡りに陥る前に、視点を収入側に切り替えることが大切です。副業といっても、最初から大きく稼ごうとする必要はありません。まずはスキマ時間を使ったアルバイトや、自分の得意なことを活かした小さな仕事から始めるだけで、家計の余裕は変わります。

私自身、固定費の見直しと並行して収入の選択肢を増やしてから、「今月足りるかな」というプレッシャーがなくなりました。削ることと稼ぐことの両輪が、家計改善の本質的な答えだと感じています。

💡 家計改善で最初に手をつけるなら、効果が続く固定費の見直しがおすすめです。

▶ 固定費見直しで年間27万円削減|実際に変えた3つの支出

まとめ:家計改善には「順番」がある

家計改善の5ステップ

- 全体目標を決める:全支出を手取り収入の8割以内に収める

- 支出を仕分ける:惰性の支出だけを削り、満足できる支出は残す

- 時間軸を広げる:月・年・複数年で家計を確認する

- かかり時に備える:出産・大学費用は今から計画的に積み立てる

- 収入を増やす:削り切ったら、次は稼ぐことに目を向ける

家計管理は「我慢」ではありません。大切なことにお金を使える自由を手に入れるための仕組みづくりです。

どこから手をつけるか迷ったら、まずは一番効果が出やすい固定費の見直しから始めてみてください。スマホ代・保険料・使っていないサブスクを見直すだけで、月1万円以上変わることがあります。

✅ 今日からできるアクションチェックリスト

- ☑ 手取り収入の8割を計算して、支出の上限額を出す

- ☑ 毎月の支出を書き出して「満足できる支出」と「惰性の支出」に仕分ける

- ☑ 年に1〜2回ある大きな出費を書き出して月割り金額を把握する

- ☑ 子どもの教育費・老後資金など長期の積み立て計画を一度考える