年金から引かれるものは5つあります。手取りは額面の85〜90%が目安。月15万円の年金なら、実際に振り込まれるのは13万円前後になると思っておいてください。

「ねんきんネットで確認したら15万円のはずなのに、なぜ振込額が少ないの?」と思ったことがある方、その差にはちゃんと理由があります。年金の手取り額を正確に知ることが、老後の収入を設計する第一歩。この記事でまるっと把握しておきましょう。

年金から引かれる「5つ」の正体

📌 ここがポイント

年金から引かれるのは①所得税 ②住民税 ③介護保険料 ④国民健康保険料(75歳以上は後期高齢者医療保険料) ⑤子ども・子育て支援金(2026年度〜)の5つ。自分には何が引かれているか、一度確認してみてください。

① 所得税

年金も「雑所得」として所得税の対象になります。ただし、65歳以上で年間の年金収入が205万円以下なら所得税はゼロです(2026年時点)。月約17万円以下の年金なら、多くの方は非課税になります。

計算のしくみはこうです。

- 年金収入 − 公的年金等控除(110万円)− 基礎控除(95万円)= 課税所得

- 年間205万円以下 → 課税所得ゼロ → 所得税ゼロ

② 住民税

所得税がゼロでも、住民税がかかるケースがあります。住民税は所得税とは別の計算で、非課税基準が異なります。ただし、低所得の方には住民税の非課税枠もあるので、詳しくは市区町村の窓口で確認できます。

③ 介護保険料

65歳以降は、介護保険料が年金から直接天引きされます。全国平均は月額6,225円(2024〜2026年度)。地域や収入によって金額が変わり、住民税が課税されている方は高めになります。

④ 国民健康保険料 / 後期高齢者医療保険料

74歳以下は国民健康保険、75歳以上は後期高齢者医療制度の保険料が天引きされます。金額は収入や地域によって異なりますが、月2,000〜5,000円程度が一つの目安です。

⑤ 子ども・子育て支援金(2026年度〜)

2026年4月から新たに始まった制度です。医療保険料に上乗せされる形で徴収されます。加入している健康保険によって金額は異なりますが、月数百円程度です。

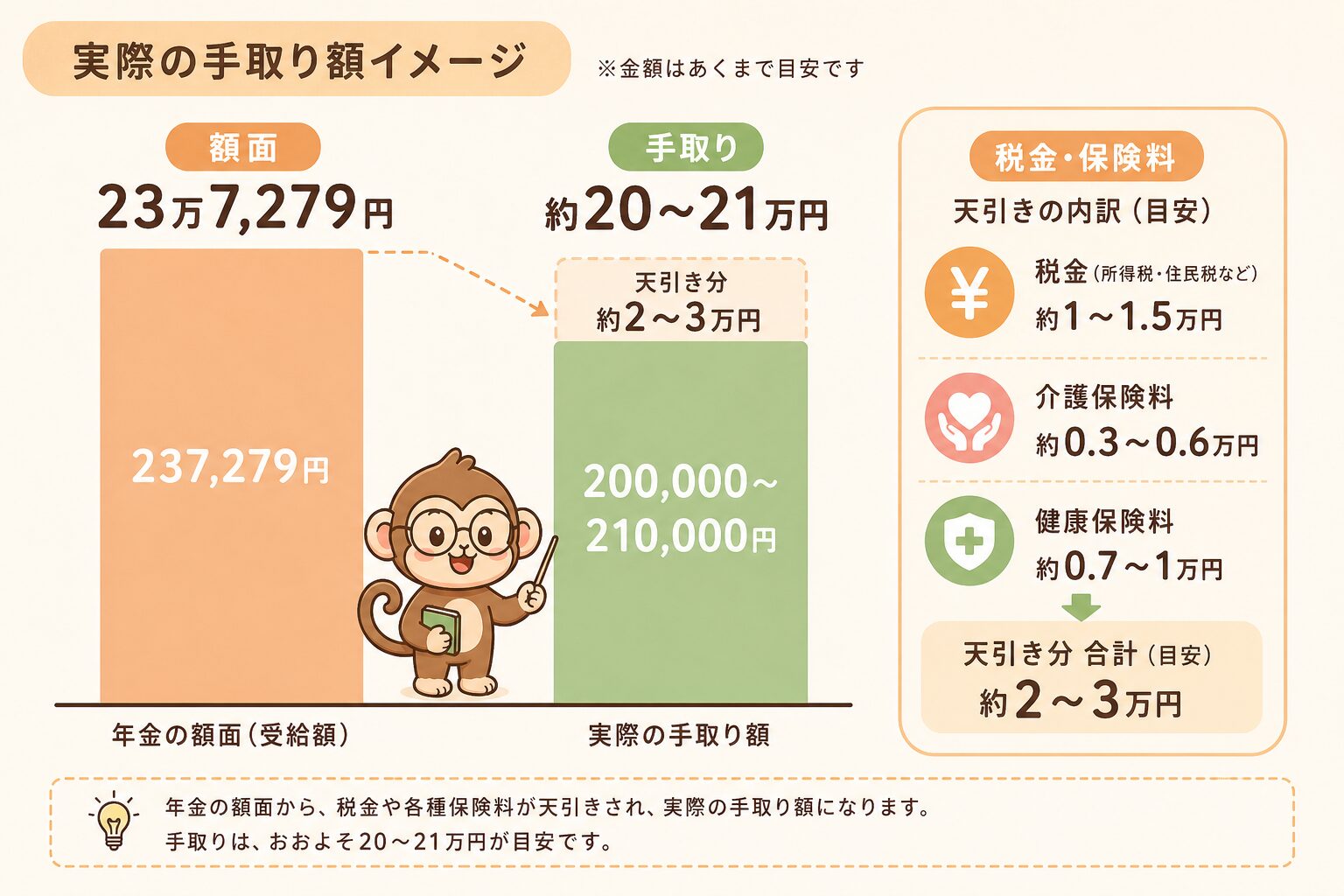

実際の手取り額イメージ

2026年度の標準的なモデルケースとして、65歳以上のパートナー2人(一方が厚生年金・もう一方が国民年金)の年金額は月23万7,279円とされています。この場合、手取りは月20〜21万円程度になるといわれています。

独身で月14万円の年金を受け取るケースでは、所得税・住民税はほぼゼロ〜少額ですが、介護保険料と健康保険料で月5,000〜10,000円程度引かれ、手取りは月13万〜13万5,000円前後のイメージです。

老後計画は「手取り額」で考える

老後の生活費を計算するとき、ねんきんネットに書いてある「見込み額」をそのまま使っていませんか?

実際の手取りは、額面より10〜15%少なくなります。月23万円の年金なら、手取りは20〜21万円が現実的な数字。老後資金の計画は、この差を織り込んで立てることが大切です。

私自身も老後のシミュレーションをするとき、最初は額面で計算していて「思ったより老後資金が少なくていいかも」と思っていたんですよね。天引きのことを知って計算し直したら、印象がかなり変わりました。

では、手取り額がわかった上で、年金だけで足りない分はどうすればいい?ここが老後設計の本題です。

年金はあくまでプラスα。老後の収入を3本柱で設計しよう

ここまで読んで「手取り13万円…これで老後は大丈夫?」と不安になった方もいるかもしれません。でも、安心してください。年金は「老後の収入のすべて」ではなく、「3本柱のうちの1本」です。

- ①労働収入:働けるうちは、好きなことや得意なことで稼ぐ

- ②年金収入:公的年金。繰り下げなどで増やすことも可能

- ③資産収入:新NISAで積み立てた投資信託を取り崩す、または配当を受け取る

新NISAでS&P500やオルカン(全世界株式)などのインデックスファンドをコツコツ積み立てていれば、老後はその取り崩しがメインの生活費になります。年金は「それに加えてもらえるプラスα」という位置づけです。

📌 視点を変えると、不安が安心に変わる

「年金しかない → 13万円では足りない → 不安」ではなく、「投資信託を積み立てておけば生活費は確保できる → さらに年金が13万円も入ってくる → ありがたい」。この順番で考えられるようになると、老後への見方が変わります。

年金の手取り額を把握することは、「③資産収入をいくら準備すればよいか」を逆算するための材料。不安を感じるためではなく、準備の精度を上げるために使う情報として受け取ってもらえると嬉しいです。

今日からできる確認3ステップ

今日からできる3ステップ

- ねんきんネットで見込み額を確認する:「年金見込み額試算」で自分の受取予定額をチェック(登録・使い方はリンク先で解説しています)

- 手取りを計算する:見込み額 × 0.87 で大まかな手取り目安を出せます

- 老後の生活費と比べる:手取り額と月の生活費の差=不足分。新NISAで補う積立額の目標を決める

まとめ

今すぐ確認できるチェックリスト

- ☑ 自分の年金見込み額(ねんきんネット)を確認した

- ☑ 天引きされる5つの項目を理解した

- ☑ 65歳以上で年金年間205万円以下なら所得税ゼロと知っている

- ☑ 手取り額(額面×0.87)で老後計画を立てている

- ☑ 老後の収入を3本柱(労働・年金・資産)で考えている

年金の手取りは「額面より少ない」という現実を先に知っておくだけで、老後の準備が変わります。その上で、新NISAでコツコツ積み立てておけば、年金は不安の種ではなく頼もしいプラスαになります。