「65歳まで待たずに、年金を早くもらって60代を楽しみたい」——そう考えている方、実は少なくありません。

繰り上げ受給は、月の年金額が減るかわりに、早くから受け取って健康なうちにお金を使える制度です。損か得かだけでなく、「いつ、どう使いたいか」という人生観から選ぶことができます。

ただし、申請したら取り消しできないこと、デメリットもしっかりあることを知ったうえで選ぶことが大切。ここでは繰り上げ受給のポジティブな活用法と、知っておくべき注意点を整理します。

繰り上げ受給とは?

通常、老齢年金は65歳から受け取ります。繰り上げ受給とは、60歳〜64歳の間に前倒しで受け取り始める制度のことです。

早くもらえる分、毎月の年金額は減額されます。この減額率は固定で、何歳になっても死ぬまでその割合のまま。85歳でも90歳でも、ずっと減額されたままです。

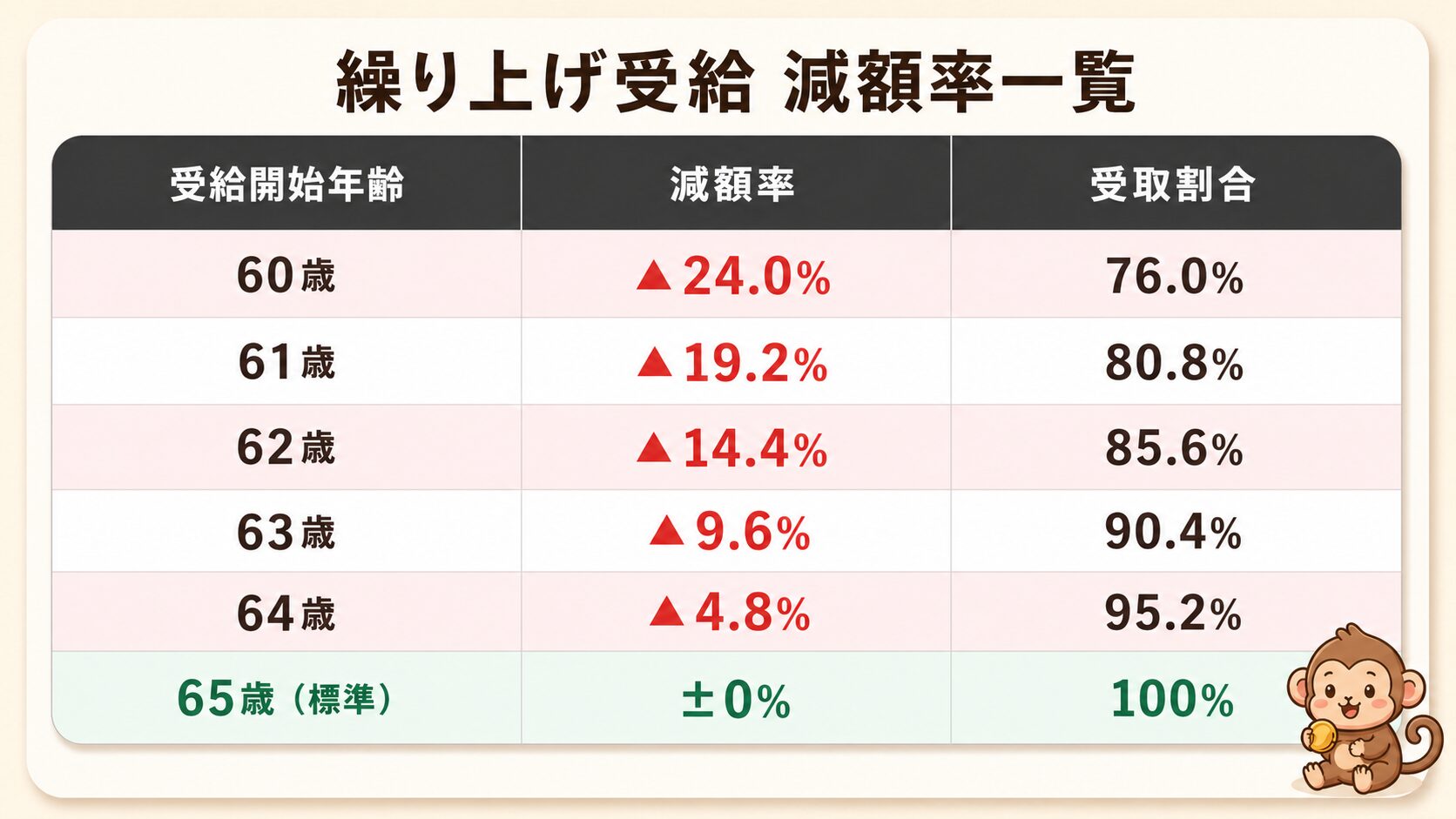

減額率はどのくらい?

1ヶ月早く受け取るごとに0.4%ずつ減額されます(1962年4月2日以降生まれの場合)。

たとえば月10万円の年金を受け取る予定だった人が60歳から繰り上げると、月7万6,000円に。その差、月2万4,000円、年間で28万8,000円。これが一生続くと考えると、なかなか大きい数字ですよね。

損益分岐点は「80歳10ヶ月」

「早くもらい始めた分と毎月の減額分、どっちが多い?」——この逆転点が損益分岐点です。

60歳から受給した場合と65歳から受給した場合を比べると、80歳10ヶ月時点で累計受取額が逆転します。それ以降は65歳受給のほうが合計でお得になっていく。

📌 ここがポイント

日本人女性の平均寿命は約88歳、男性でも約82歳。多くの人が損益分岐点を超えて生きる可能性が高い。「長生きリスク」を考えると、安易な繰り上げは要注意です。

私自身、36歳でがんになったとき「もし長く働けなかったら」と年金のことを真剣に考えるようになりました。早くもらいたい気持ちはすごくわかる。でも調べるほど、繰り上げには慎重になるべき理由が多いと感じたんです。

繰り上げ受給の3つのデメリット

① 減額は一生続く・取り消しできない

繰り上げ受給をいったん申請すると、後から「やっぱりやめる」はできません。翌月から死ぬまで、減額されたままの年金が続きます。「65歳になってから考えよう」と取り消すことはできないんです。

② 障害年金が受け取れなくなる

繰り上げ受給をした後に病気や事故で障害が残っても、障害基礎年金を受け取れなくなります。これ、見落としている人がとても多いデメリット。

60代はケガや病気が増え始める時期でもあります。万が一のリスクを考えると、繰り上げはその保険を手放す選択でもあります。

③ 国民年金の任意加入ができなくなる

60〜64歳の間は、国民年金に任意加入して年金額を上積みできます。でも繰り上げ受給をすると、この選択肢が消えてしまいます。「あとで少しでも増やしたい」と思っても、手遅れになるんですよね。

繰り上げ受給が向いているケース

繰り上げには注意点がある一方、ライフスタイルによっては積極的に活用できる場合もあります。

「60代を豊かに使う」ために選ぶケース

- 健康で動けるうちに旅行・趣味・経験にお金を使いたい

- 60〜64歳の仕事量を減らして、自分の時間を増やしたい

- 貯蓄はあるが、年金を早めに受け取ることで生活をより充実させたい

「やむを得ず」選ぶケース

- 健康状態が悪く、長生きできる可能性が低い

- 60〜65歳の生活費が貯蓄でカバーできない

- 家系的に短命の傾向がある

お金は使えるうちに使うほうが豊かになれる、という考え方があります。月の年金額が減っても、60代に旅行や体験に使ったお金は、80代にはもう使えないかもしれない。数字だけでなく、「どんな60代・70代を送りたいか」から逆算して選ぶのも、立派な判断軸です。

ただし、貯蓄が十分にある方に限った話。生活費の確保が先です。

今日からできること

繰り上げ受給を検討する前の3ステップ

- ねんきんネットで年金見込み額を確認する:65歳時点での予定額をまず把握。繰り上げ後の金額はそこから逆算できます

- 60〜65歳の生活費を試算する:貯蓄と収入で5年間カバーできるか確認。できるなら繰り上げを急ぐ必要はありません

- 健康状態と家族の寿命傾向を考える:80歳10ヶ月を超えて生きる可能性が高いなら、繰り上げは慎重に

まとめ

繰り上げ受給は「今すぐもらえる安心感」がある一方で、年金が一生減額されます。申請したら取り消せないので、決める前によく考えることが大切。

損益分岐点は80歳10ヶ月。それを超えて長生きするほど、65歳からもらったほうが合計では有利になります。

今すぐ確認できるチェックリスト

- ☑ ねんきんネットで65歳時点の年金見込み額を確認した

- ☑ 60〜65歳の生活費が貯蓄で賄えるか試算した

- ☑ 損益分岐点(80歳10ヶ月)を把握した

- ☑ 障害年金が受け取れなくなるリスクを理解した

繰り上げ受給について迷っている方の「判断の軸」になれば嬉しいです。次は、年金にかかる税金や社会保険料について解説します。