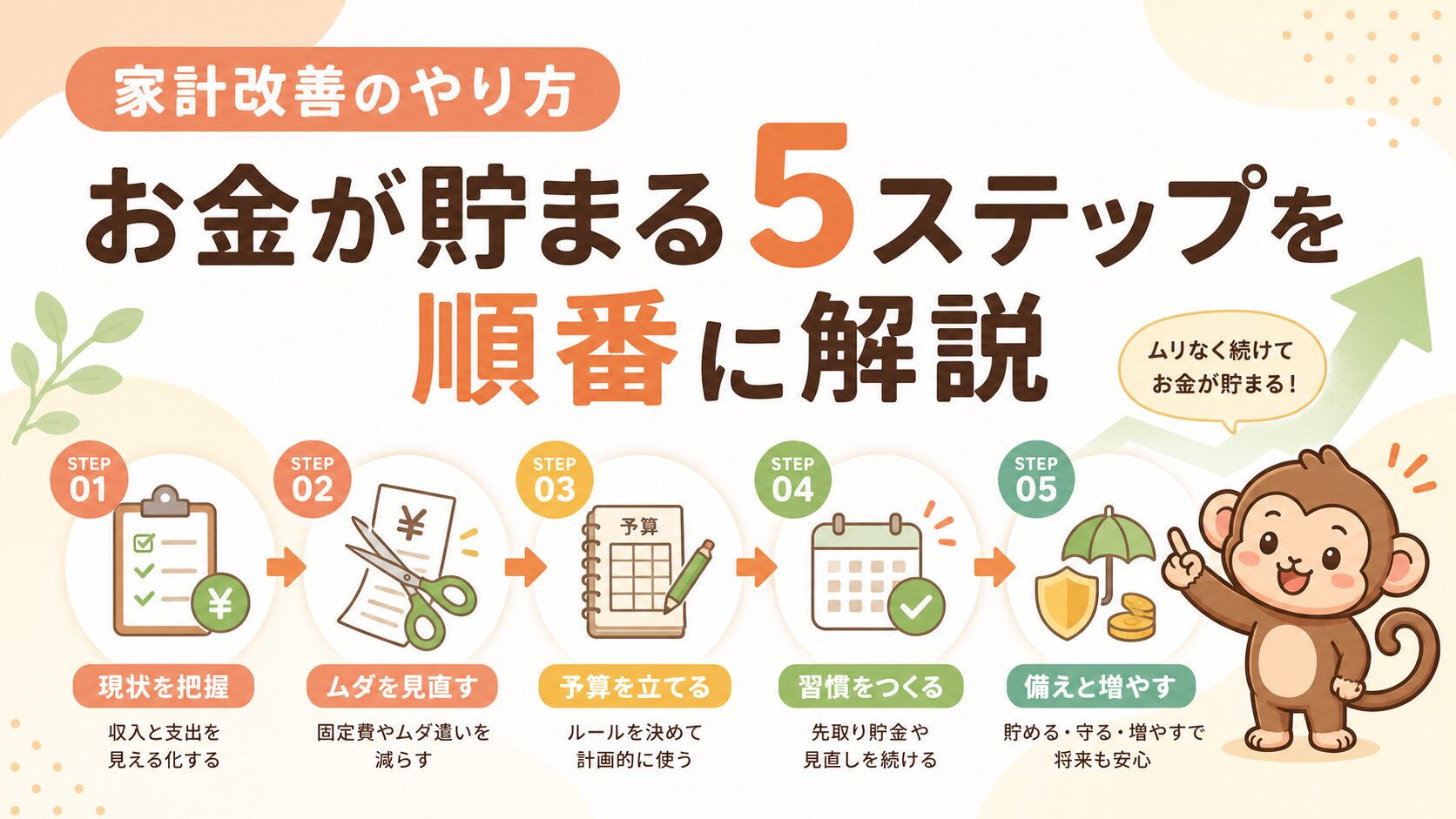

「毎月節約しようと思うのに、気づいたら使いすぎてしまう」——そのお悩み、予算を決めていないことが原因かもしれません。

「なんとなく使いすぎないようにしよう」では、月末に赤字を確認するだけで終わってしまいます。使っていい金額の上限を先に決める「予算設定」こそが、家計改善の本当の出発点です。

この記事では、手取り収入の8割以内で生活するという目標の立て方と、費目別に予算を振り分けるステップを具体的に解説します。

家計が管理できない3つの原因

家計管理を頑張ろうとしても続かない理由は、大きく3つに絞られます。

① 予算(目標金額)をそもそも決めていない

使った後に記録するだけでは「また使いすぎた」と反省するだけ。使う前に上限を決めることが先です。

② 費目が大ざっぱすぎて何にいくら使っているか分からない

「食費と日用品がごっちゃ」「外食とコンビニが一緒」という状態では、どこを削ればいいか判断できません。

③ 固定費と変動費を同じ感覚で管理しようとしている

固定費(家賃・保険・スマホ代など)と変動費(食費・日用品など)は性質がまったく違います。固定費は「削るかどうか」の見直しが必要で、変動費は「予算内に収める」管理が必要です。この2つを同じ感覚で扱うと、家計管理は必ず行き詰まります。

📌 ここがポイント

家計管理の問題は「意志の弱さ」ではなく「仕組みの欠如」です。予算という仕組みを作れば、意識しなくても家計は整ってきます。

まず「全体目標」を決める:手取りの8割以内に収める

費目別の予算を立てる前に、まず全体の目標金額を決めましょう。

おすすめの目安は、手取り収入の8割以内に支出全体を収めることです。

たとえば手取りが月20万円なら、支出の上限は16万円。残りの4万円(2割)が貯蓄・投資に回せる金額になります。手取りが月25万円なら、支出上限は20万円で貯蓄枠は5万円です。

なぜ8割なのかというと、残り2割には大切な役割が2つあるからです。

ひとつは貯蓄(生活防衛費)。急に働けなくなる、予期せぬ入院が続くといった不慮の事態に備えるお金です。目安は生活費の3〜6ヶ月分。まずここを確保することが最優先です。

もうひとつは投資。老後資金や子どもの大学費用など、10年以上先に使うお金を今から少しずつ積み上げていく枠です。新NISAを活用して超長期目線でじっくり育てるお金です。

そして、月々は払わないけれど確実に来る出費——特別費も8割の枠に含めて考える必要があります。車の買い替え、家電の故障・買い替え、引越し費用など、毎月かかるわけではないですが年単位で見ると必ず発生します。年間の見込み額を12で割って毎月「積立」として計上しておくことで、急な大出費に慌てない家計をつくれます。

ボーナスは月の収入には含めず別枠で管理しましょう。月の手取り(給与振込額)だけを基準にします。

費目別予算の立て方:3ステップで設定する

全体目標が決まったら、次は費目ごとに予算を振り分けます。まず支出を「固定費」と「変動費」に分けることがポイントです。

固定費:毎月ほぼ同じ金額がかかるもの(家賃・保険・スマホ・Wi-Fi・サブスクなど)

変動費:月によって変わるもの(食費・日用品・外食・交際費・娯楽費など)

特別費:年に数回または数年に一度発生する大きな出費(車・家電の買い替え、旅行、冠婚葬祭など)。年間見込み額を12で割って毎月「積立」として計上します

費目別予算を設定する3ステップ

- 直近3ヶ月の支出を確認する:クレジットカード明細や銀行アプリで「実際にどこにいくら使っているか」を把握する

- 固定費の合計と特別費の積立額を出す:家賃・保険・スマホ・サブスク等の固定費を合計する。さらに車・家電の買い替えなど年間の特別費見込みを12で割った月額も加える。手取りの8割からこれらを引いた残りが変動費予算の枠

- 変動費を費目ごとに振り分ける:食費・日用品・外食・娯楽など自分の生活に合ったカテゴリーを設定し、残りの枠を割り当てる

費目別の予算目安(2人暮らしの参考例)

以下はあくまで参考値です。住む地域や生活スタイルによって大きく変わるので、自分の実態に合わせて調整してください。

- 食費(自炊中心):3〜4万円

- 外食費:1〜1.5万円

- 日用品・消耗品:5,000〜1万円

- 交際費:5,000〜1万円

- 娯楽・趣味:1〜2万円

- 美容・衣服:5,000〜1万円

私自身も、固定費の見直しによって年間27万円の支出削減に成功しましたが、そのきっかけは「実際にどこにお金が流れているか」を費目別に可視化したことでした。固定費を削ると、変動費予算にも自然と余裕が生まれてきます。

予算管理を楽にするツール

費目別予算の管理には、家計簿アプリが便利です。銀行口座やクレジットカードと連携すると、支出が自動で費目ごとに分類されます。費目ごとに予算を設定しておけば「今月の食費はあと〇〇円」と残額もすぐ確認できます。

ただし、自動分類は完璧ではないので週に1回だけ確認・修正するだけで十分です。毎日細かく記録しようとすると続かなくなるので要注意。家計管理で大切なのは「正確さ」より「続けること」です。

予算を超えてしまったときの対処法

予算を設定しても月の途中で超えてしまうことはあります。そのときは自分を責めなくてOKです。

予算超過には2種類あります。冠婚葬祭・急な体調不良など仕方のない一時的な超過と、毎月同じ費目で繰り返す超過です。繰り返し超えている費目があれば、予算設定が実態とズレているサインです。別の費目を削るか、予算を上方修正して調整しましょう。

予算は「守れないと罰がある」ルールではなく、家計を整えるための道具です。実態に合わせて柔軟に見直しながら使い続けることが大切です。

まとめ

今すぐ確認できるチェックリスト

- ☑ 今月の手取り収入の8割(支出上限)を計算した

- ☑ 固定費の合計を書き出した

- ☑ 変動費を費目別に分けて予算を決めた

- ☑ 予算が超えても責めず、実態に合わせて見直すと決めた

予算を立てることは、我慢を強いるためではありません。「使っていいお金」を先に確保して、安心してお金を使えるようにするためのものです。

まずは今月の固定費の合計を出すことから始めてみてください。そこから家計改善のステップは確実に動き出します。

次の記事では、「満足できる支出」と「惰性の支出」をどう見極めるかを解説します。「満足できる支出」と「惰性の支出」の見極め方