固定費を見直して、保険も解約して、スマホも格安SIMに変えた。それなのに、月末になるとなぜかお金が足りない——。

「もうできることはやり切った気がするのに、なんで貯まらないんだろう」と感じているとしたら、その原因はほぼ確実に変動費(食費・日用品費・外食費)の管理にあります。

そしてもう一つ、変動費管理の最大の壁が「予算を決めたくても、基準がわからない」という問題です。私自身もずっとそこで止まっていました。この記事では、過去の実績ゼロから予算を作った実際の手順をお伝えします。

変動費って何?固定費との違いをおさらい

固定費は毎月同じ金額が出ていく費用(家賃・スマホ代・保険料など)です。変動費はその反対で、月によって金額が変わる費用のこと。食費・日用品費・外食費・医療費・交際費などが代表的です。

変動費の厄介なところは、固定費のように「契約を変えれば解決」という方法がないこと。意識しないと、じわじわと膨らんでいきます。

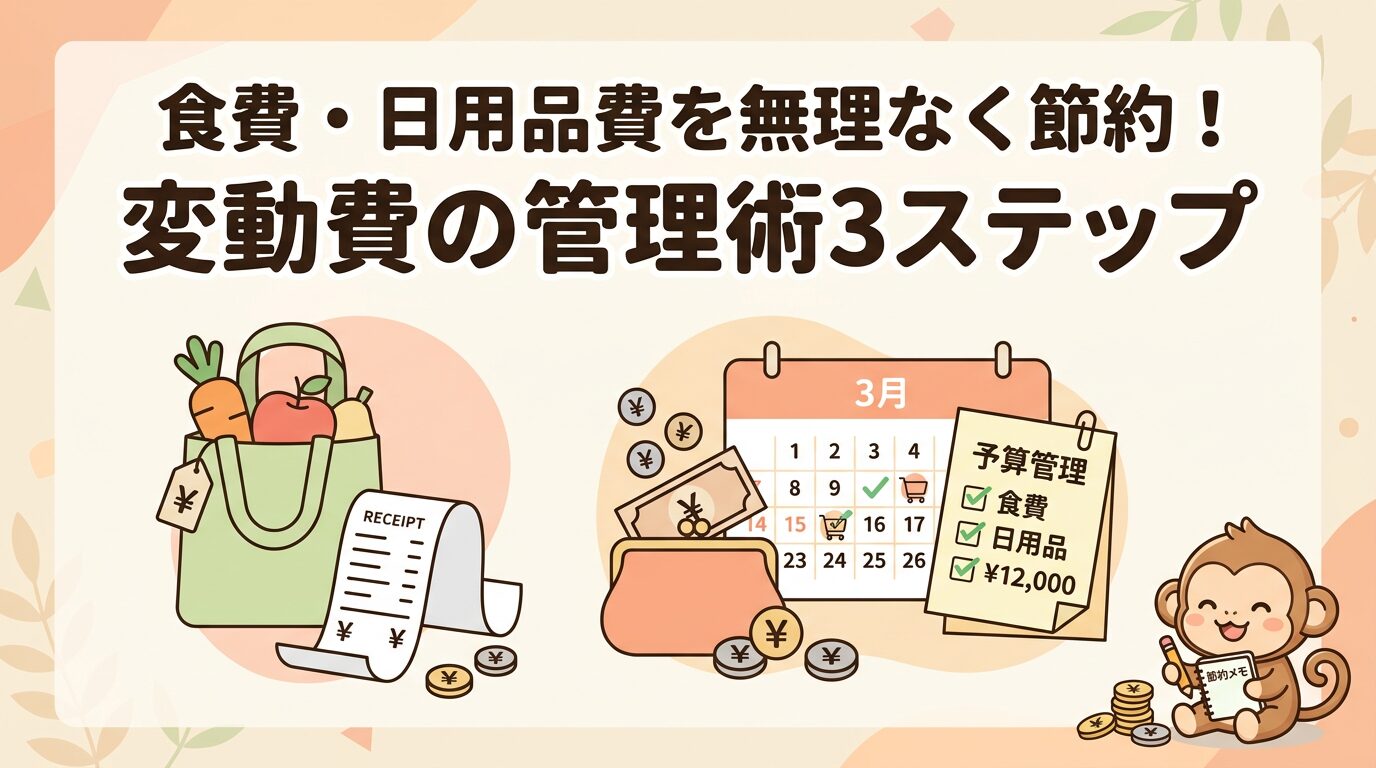

食費は「3つ」に分けて把握する

食費と一口に言っても、中身はぜんぜん違います。私が実践して一番効果的だったのが、食費を3つのカテゴリーに分けること。

- スーパーなどの食料品費:毎日の食材・食品

- コンビニ費:スイーツ・お菓子・飲み物など、ほぼ嗜好品

- 外食費:飲食店・デリバリーなど

コンビニでの購入は、考えてみればほとんどが「なくても困らない嗜好品」です。スーパーの食料品費とは性質が違います。この2つを分けておくだけで、「贅沢費がどのくらいかかっているか」が一目でわかるようになります。

外食も同様です。「食費の中の外食」として一括管理すると実態がぼやけてしまいます。外食費は独立して把握しましょう。

📌 ここがポイント

「食費が多い」と感じたとき、実は原因はコンビニか外食のどちらかであることがほとんどです。分けて記録するだけで、削るべき場所が見えてきます。

「過去実績がない」状態から予算を作る方法

変動費管理で一番よく聞く悩みが「予算を決めたいけど、基準がわからない」というもの。私自身もそうでした。

答えはシンプルで、まず3ヶ月間いつも通り生活しながら、すべての支出を記録することです。

予算を作るための3ステップ

- 3ヶ月間、我慢せず普通に生活してすべての支出を洗い出す:このとき、キャッシュレス生活に統一してマネーフォワードなどの家計管理アプリに連携しておくと、自動で分類されて把握がとても楽になります

- 3ヶ月分の平均値を出す:食料品・コンビニ・外食・日用品、それぞれのカテゴリーごとに1ヶ月あたりの平均を計算する

- その平均値を「ひとまずの月予算」として設定する:いきなり削ろうとしない。まず「自分の実態」を正確に知ることが最優先

予算を設定したら、次に確認すべきことがあります。固定費の見直しがすでに済んでいる前提で、全支出の合計が手取り収入の8割を大幅に超えているようなら、贅沢費を見直す必要があります。

贅沢費とは、コンビニ・外食・趣味・旅行などがあたります。生活に必要な食料品や日用品ではなく、「あると嬉しいけど、なくても暮らせる支出」です。ここから少しずつ絞っていくのが現実的なアプローチです。

私が実際にやった「1年間の支出管理表」

固定費の見直しで年間27万円の削減に成功したあと、次に取り組んだのが変動費の見える化でした。

やり方はシンプルで、1年間の支出を月ごとに記録した管理表を作ること。縦軸に月、横軸に食料品・コンビニ・外食・日用品などのカテゴリーを並べるだけです。

これをやってみて気づいたのが、「コンビニと外食を合わせると食費の3〜4割を占めていた」という事実。スーパーでの食費は意外とコントロールできていたのに、コンビニでのちょこちょこ買いが積み重なって大きな金額になっていました。

記録してはじめて「そんなに使ってたんだ」と気づけます。見える化なしに、変動費はコントロールできません。

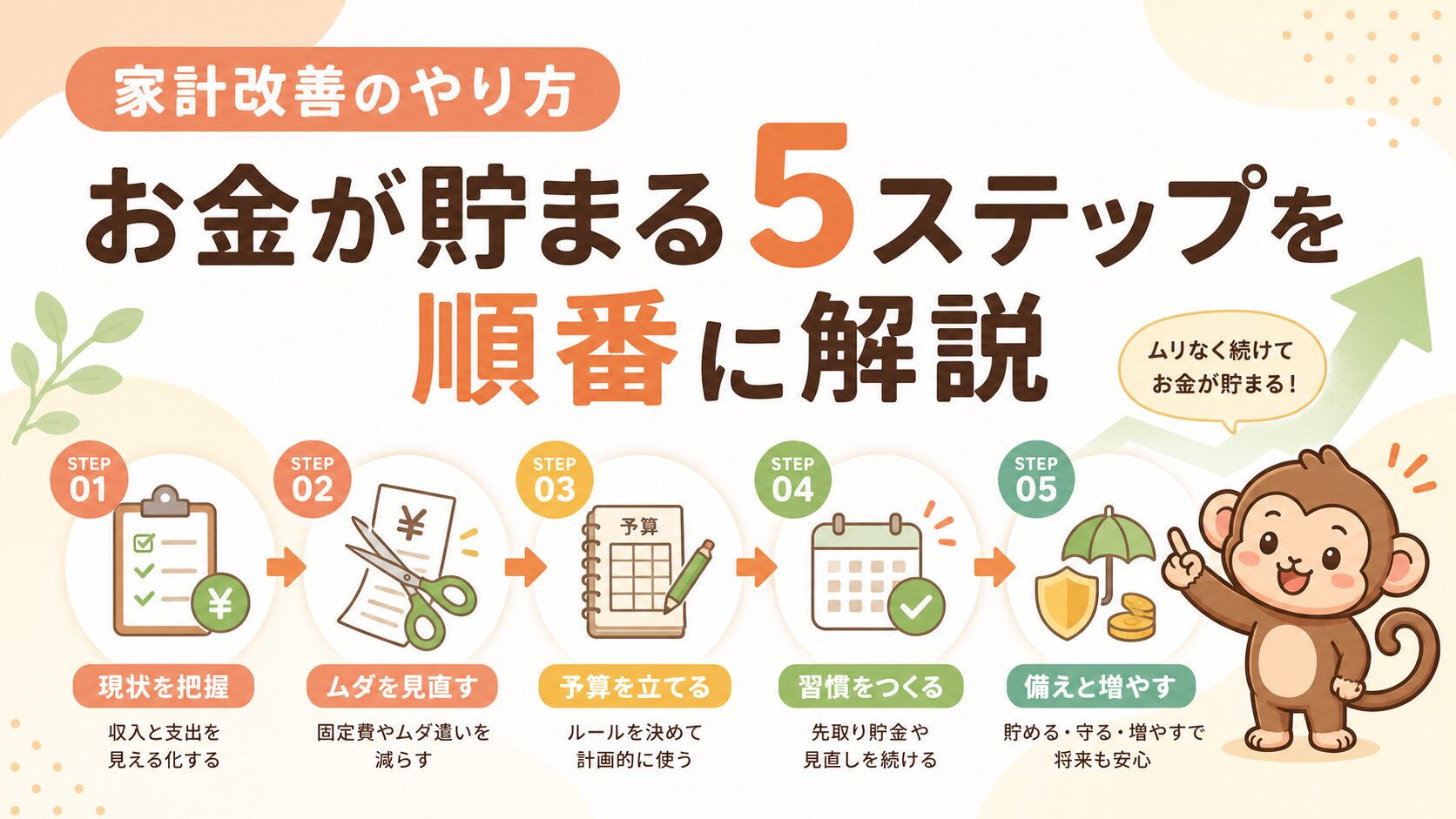

まとめ:まず3ヶ月の実績を記録することから始めよう

今すぐ確認できるチェックリスト

- ☑ 食費をスーパー・コンビニ・外食の3つに分けて把握している

- ☑ キャッシュレス生活で支出を自動記録できる環境がある

- ☑ 3ヶ月分の平均値から月予算を設定している

- ☑ 全支出が手取りの8割以内に収まっているか確認している

- ☑ 贅沢費(コンビニ・外食・趣味)の金額を把握している

「いきなり節約」しなくていいんです。まず3ヶ月間ありのままの支出を記録して、自分の実態を知ることが最初の一歩。知ることが、変動費管理の本当のスタートラインです。

次の記事では、「家計改善の全体像:支出見直し・長期計画・収入アップ」について解説します。支出の仕分け・8割ルール・かかり時の備え・収入アップまで、家計改善の全体像を5ステップでお伝えします。