毎年10月、厚生年金保険料——給与から引かれて、会社と折半で積み立てているお金——の1年分が、そのまま年金額に上乗せされます。5年働けば5回分、10年続ければ10回分。退職まで待たなくていい——それが在職定時改定(ざいしょくていじかいてい)という制度です。

2022年以前はどうだったか

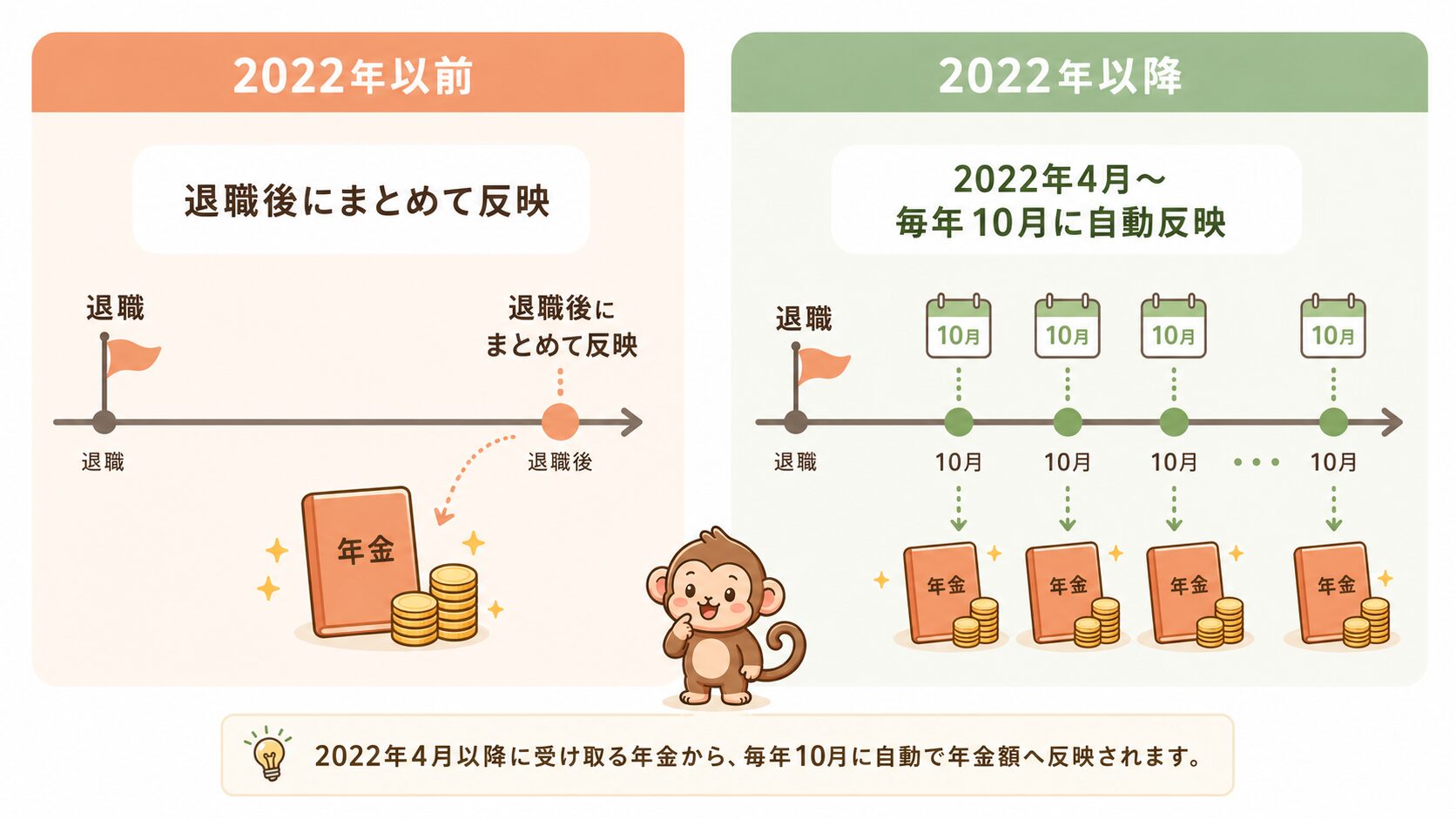

在職定時改定が始まったのは2022年4月。それ以前は、65歳以降も厚生年金に加入しながら働き続けても、退職するまで積み立てた分が年金額に反映されませんでした。

5年間コツコツ積み立てても、退職後にまとめて反映されるだけ。在職中は「積み立ては続いているのに、年金額は変わらない」という状態だったんです。

それが2022年から変わり、毎年1回・10月分から、その年に積み上げた分が自動で年金に乗ってくるようになりました。

誰が対象で、いつ増えるのか

対象者

65歳以上70歳未満で、厚生年金に加入しながら老齢厚生年金——65歳以降に受け取る年金(厚生年金部分)——を受け取っている方が対象です。正社員だけでなく、パートやアルバイトでも厚生年金に加入していれば対象になります。

反映のタイミング

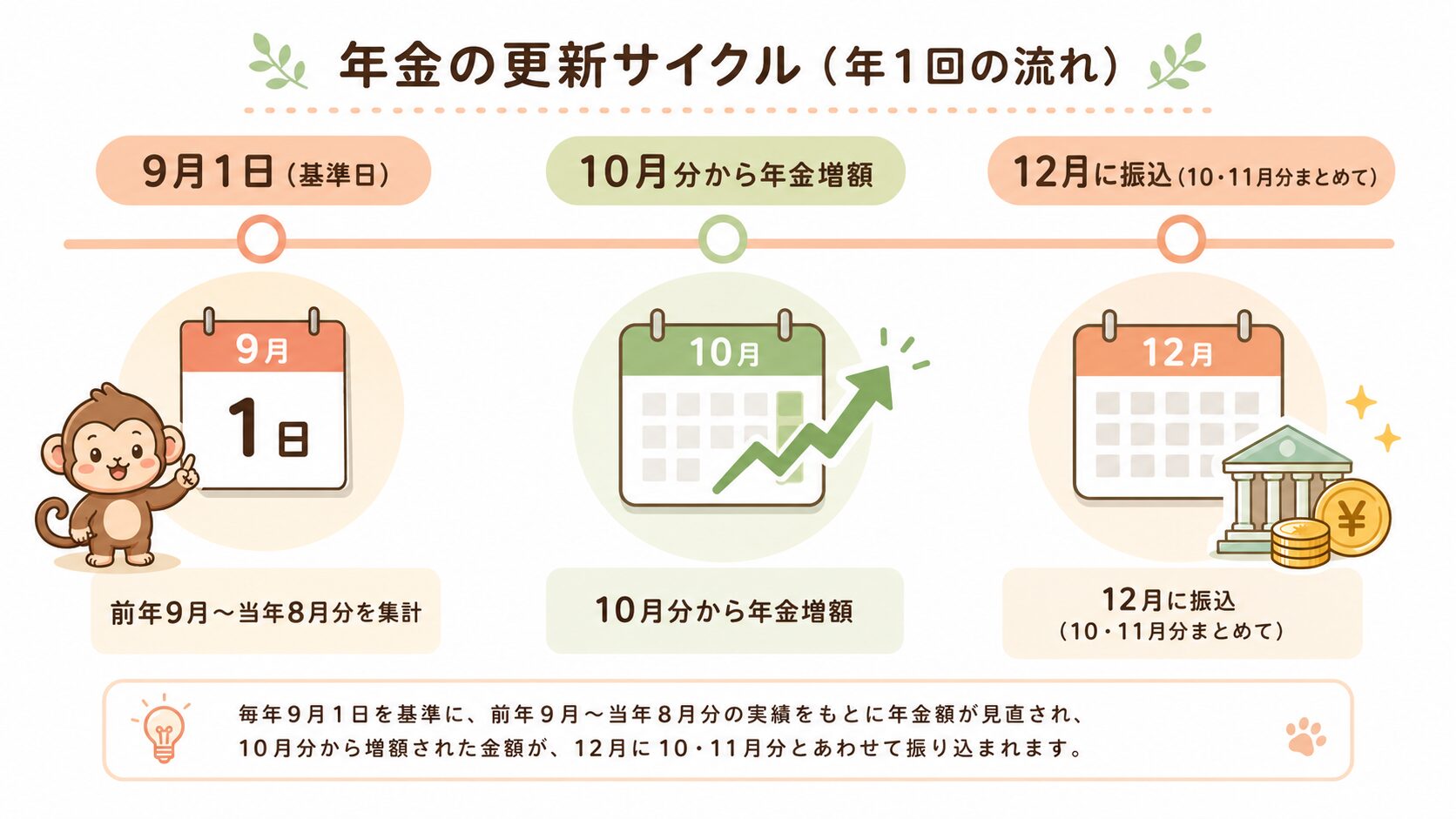

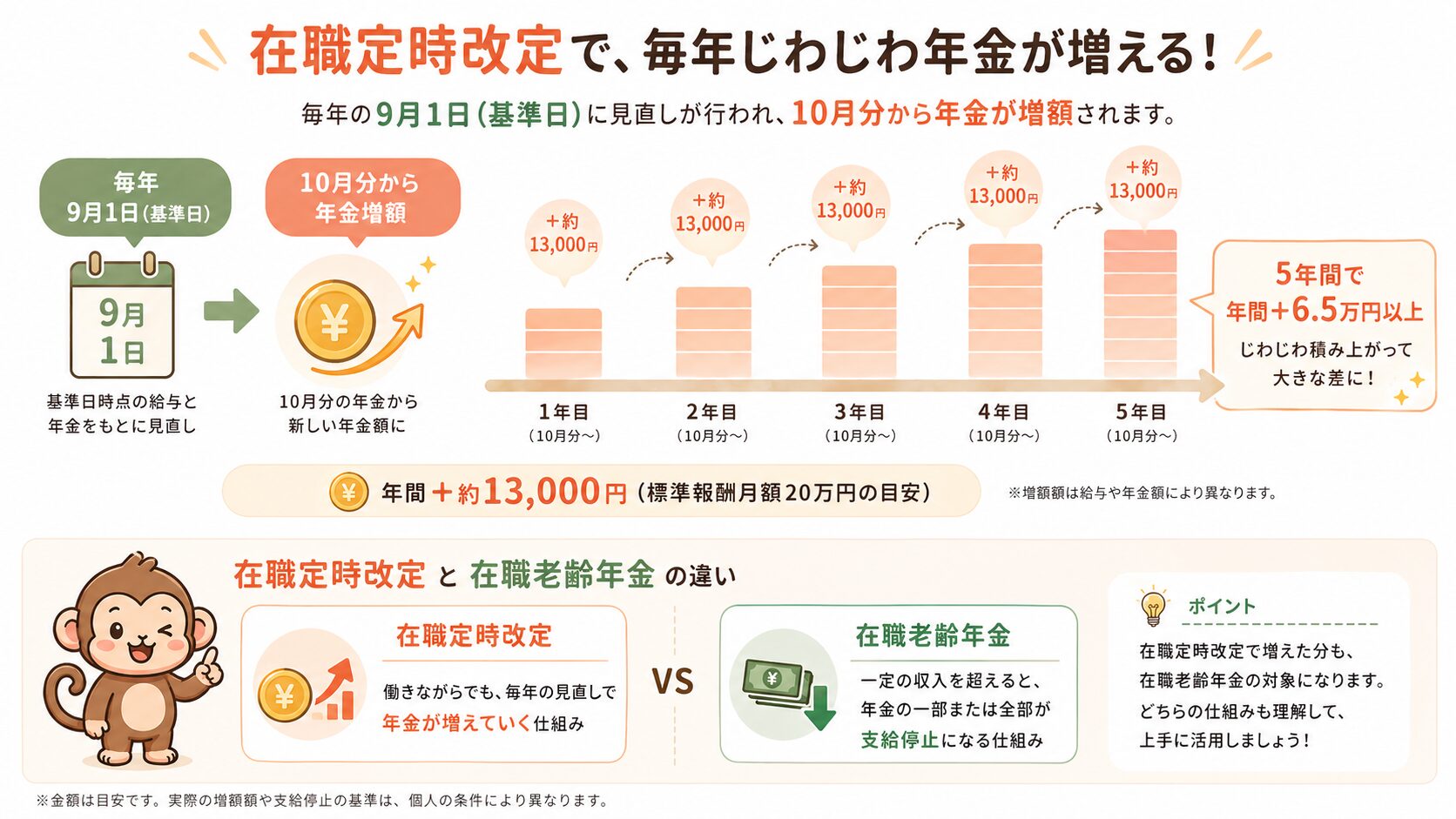

毎年9月1日が基準日で、前年9月〜当年8月分の積み立て実績が、10月分の年金から反映されます。

ただし年金は2か月分まとめて支払われる仕組みのため、10月・11月分は12月に振り込まれます。「年末に年金が増えていた」と気づく方が多いのはこのためです。

どれくらい増えるか

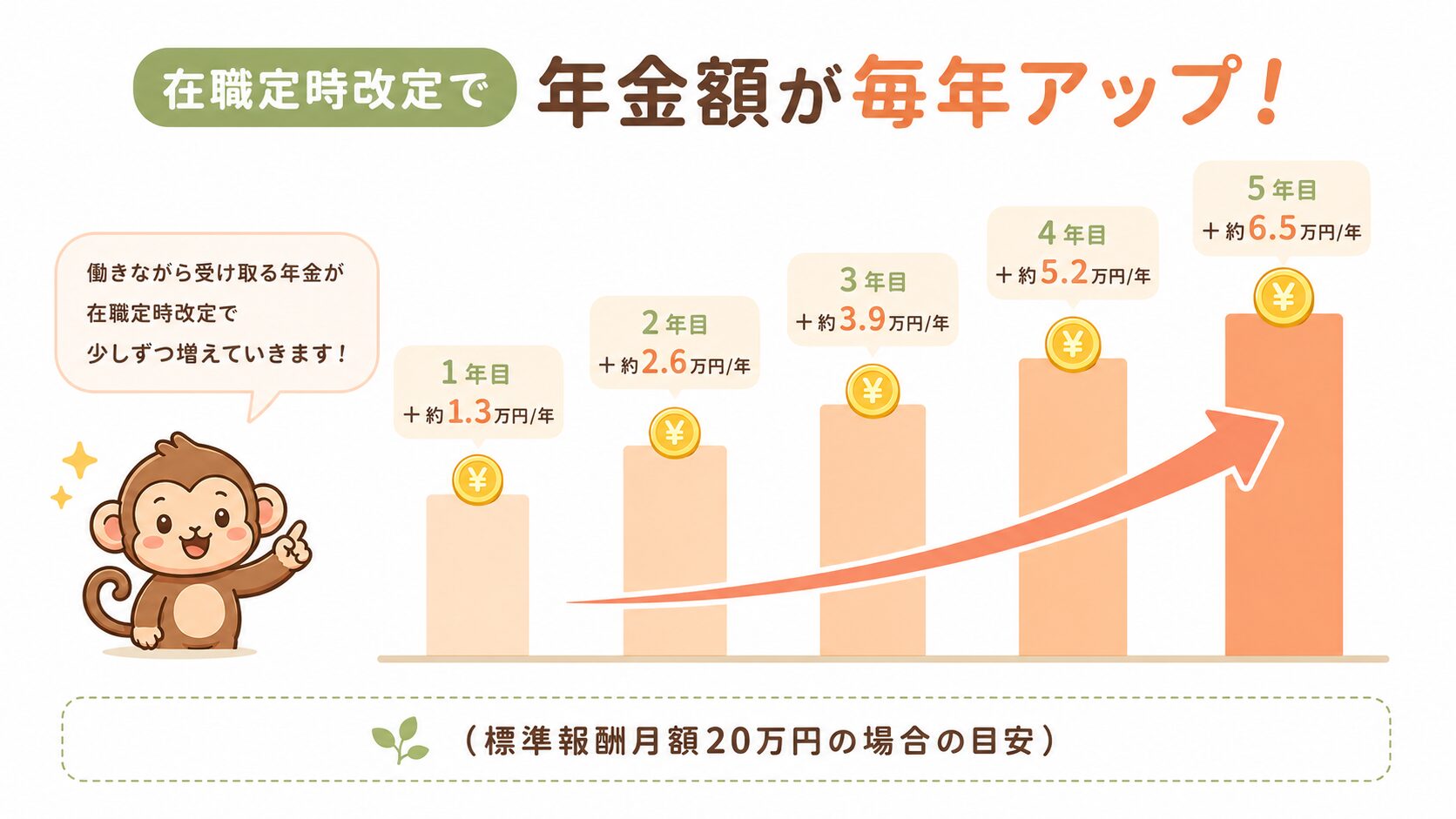

目安として、標準報酬月額——社会保険料の計算に使う月収のおおよその額——が20万円の方が1年間働いた場合、月に約1,100円・年間で約13,000円の増加が見込まれます(給与水準によって異なります)。

5年続けると年間で6万5,000円以上の上乗せに。1年ずつの増加は小さくても、積み上がるほど効いてきます。

在職老齢年金との違い

📌 ここがポイント

名前が似ていますが、まったく別の制度です。在職老齢年金は「一定額を超えると年金が減ることがある制度」。在職定時改定は「働いた分が毎年年金に上乗せされる制度」。

在職老齢年金は、給与と年金の合計が月65万円(2026年4月〜)を超えると、超えた分の半額が年金から差し引かれます。ただしほとんどの方はこの基準を超えないため、実際に減額されるケースは多くありません。

在職定時改定は、収入の多い少ないに関わらず、厚生年金に加入して働き続ける限り、毎年自動で年金が増えていく仕組み。どちらの制度かで「働くと損か得か」の答えは変わってきます。

今日からできる3ステップ

今日からできる3ステップ

- ねんきんネットで現在の年金見込み額を確認する:在職定時改定で毎年少しずつ増えていく「出発点」を把握しておきましょう

- 厚生年金への加入状況を確認する:対象は厚生年金加入者のみ。国民年金だけの場合は対象外です

- 12月の年金振込額を毎年メモしておく:前年と比べることで、在職定時改定の増加分を実感できます

まとめ

今すぐ確認できるチェックリスト

- ☑ 対象は65歳以上70歳未満・厚生年金加入者

- ☑ 毎年10月分から年金額が自動で見直される(基準日:9月1日)

- ☑ 増加分は12月の振込でわかる(2か月分まとめて)

- ☑ 在職老齢年金(一定額超えると減額)とはまったく別の制度

- ☑ 標準報酬月額20万円なら年間+約13,000円・5年で年間+6万5,000円以上

「年金が減るかも」という話ばかりが目立ちますが、在職定時改定のように働き続けるほど年金が積み上がる仕組みもあります。正しい言葉と実感できる言葉、両方で知っておくと、60代以降の働き方が自分で選べるようになります。

次の記事では、毎月の家計で意外と見落とされがちな「身近な固定費」の全体像を解説します。

【次の記事】毎月お金が消える理由、知ってますか?固定費の全貌