毎月ちゃんと収入があるのに、なぜかお金が残らない。

そんなときは、食費を少しずつ削る前に、まず固定費を見える化してみてください。固定費は一度見直すと、がんばり続けなくても節約効果が続きやすい支出だからです。

私も以前は、旅行や大きな支払いがあった月に「今月は仕方ないか」と流してしまい、年間で見るとどれくらい使っているのか把握できていませんでした。

この記事でわかること

- ☑ 毎月お金が残らない原因が固定費に隠れやすい理由

- ☑ 家計で確認したい固定費チェックリスト

- ☑ 今日からできる固定費の見える化3ステップ

固定費の全体像から家計改善を進めたい方は、先に 家計改善のやり方|お金が貯まる5ステップ を読むと流れがつかみやすいです。

毎月お金が消える理由は、固定費に隠れているかも

「今月もなぜかお金が残らない」と感じるとき、多くの人は食費や日用品費に目が向きます。

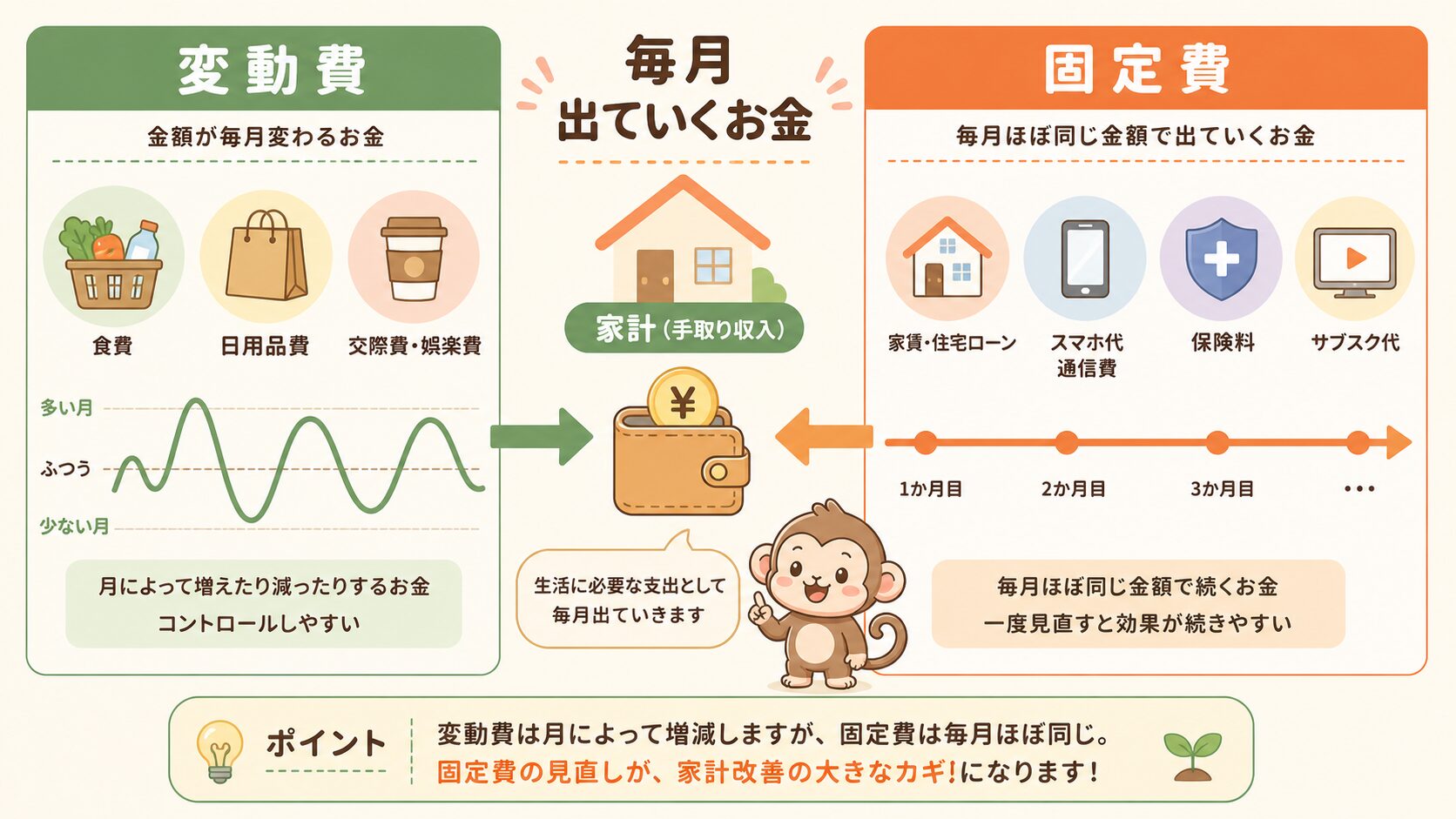

もちろん変動費も大事ですが、家計への影響が大きいのは、毎月自動で出ていく固定費です。

固定費とは、毎月ほぼ決まった金額で出ていく支出のことです。たとえば家賃、住宅ローン、スマホ代、保険料、サブスク代などが当てはまります。

反対に、食費や日用品費のように月によって金額が変わるものは変動費です。

ここがポイント

固定費は一度見直すと、来月も再来月も効果が続きます。毎日がまんする節約より、仕組みで家計を軽くしやすいのが特徴です。

| 種類 | 例 | 見直し効果 |

| 固定費 | 家賃、スマホ代、保険、サブスク | 一度変えると効果が続く |

| 変動費 | 食費、日用品、交際費 | 毎月の意識が必要 |

まず確認したい固定費チェックリスト

固定費は、思っている以上にいろいろな場所に隠れています。

家計簿をきれいにつける前に、まずは毎月同じように引き落とされているものを探してみましょう。

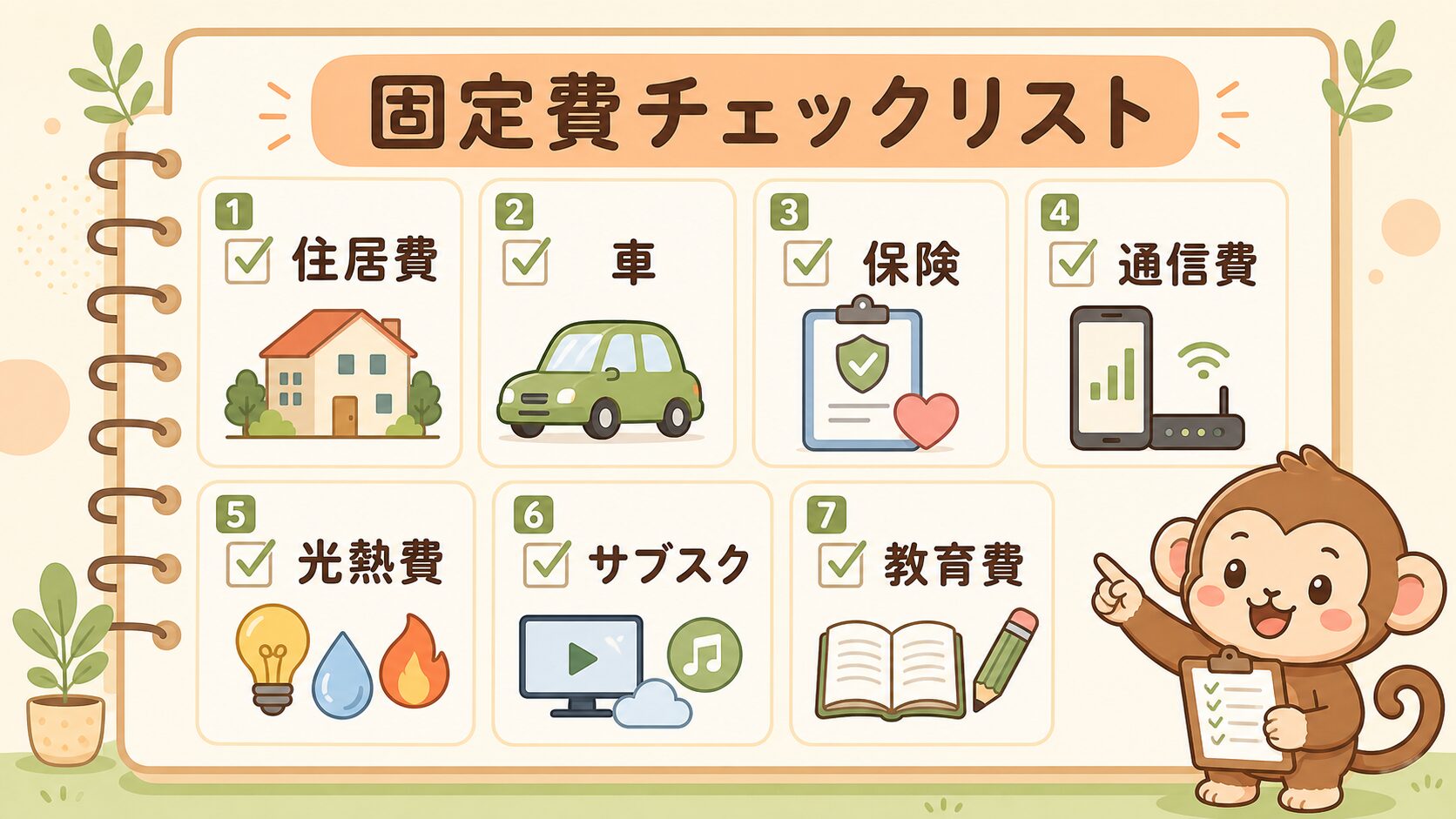

固定費チェックリスト

- ☑ 住居費:家賃・住宅ローン・管理費

- ☑ 車:車両保険・駐車場代・車検積立・ローン

- ☑ 保険:生命保険・医療保険・火災保険

- ☑ 通信費:スマホ・Wi-Fi・固定回線

- ☑ 光熱費:電気・ガス・水道

- ☑ サブスク:動画・音楽・アプリ・オンラインサービス

- ☑ 教育費:習い事・塾・教材費

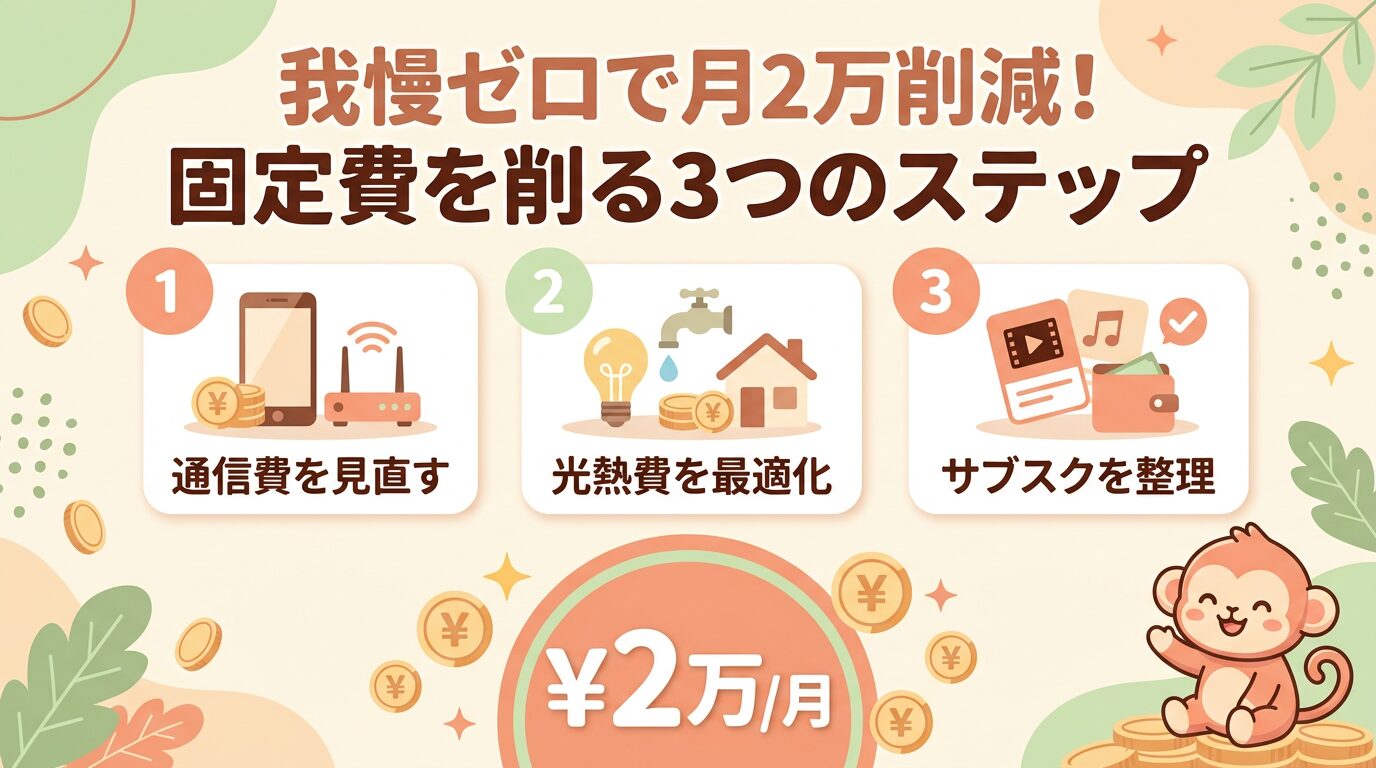

見直しやすいのは、通信費・保険・サブスク

固定費の中でも、最初に見直しやすいのは通信費、保険、サブスクです。

住居費はすぐに変えるのが難しいですが、スマホ代やサブスクは比較的行動しやすく、効果も見えやすいです。

スマホ代が月5,000円以上なら、最初に見直す価値があります。大手キャリアを使っている方は、大手キャリアのまま?それ、損してるかもしれません もあわせて確認してみてください。

固定費が知らないうちに増える3つの原因

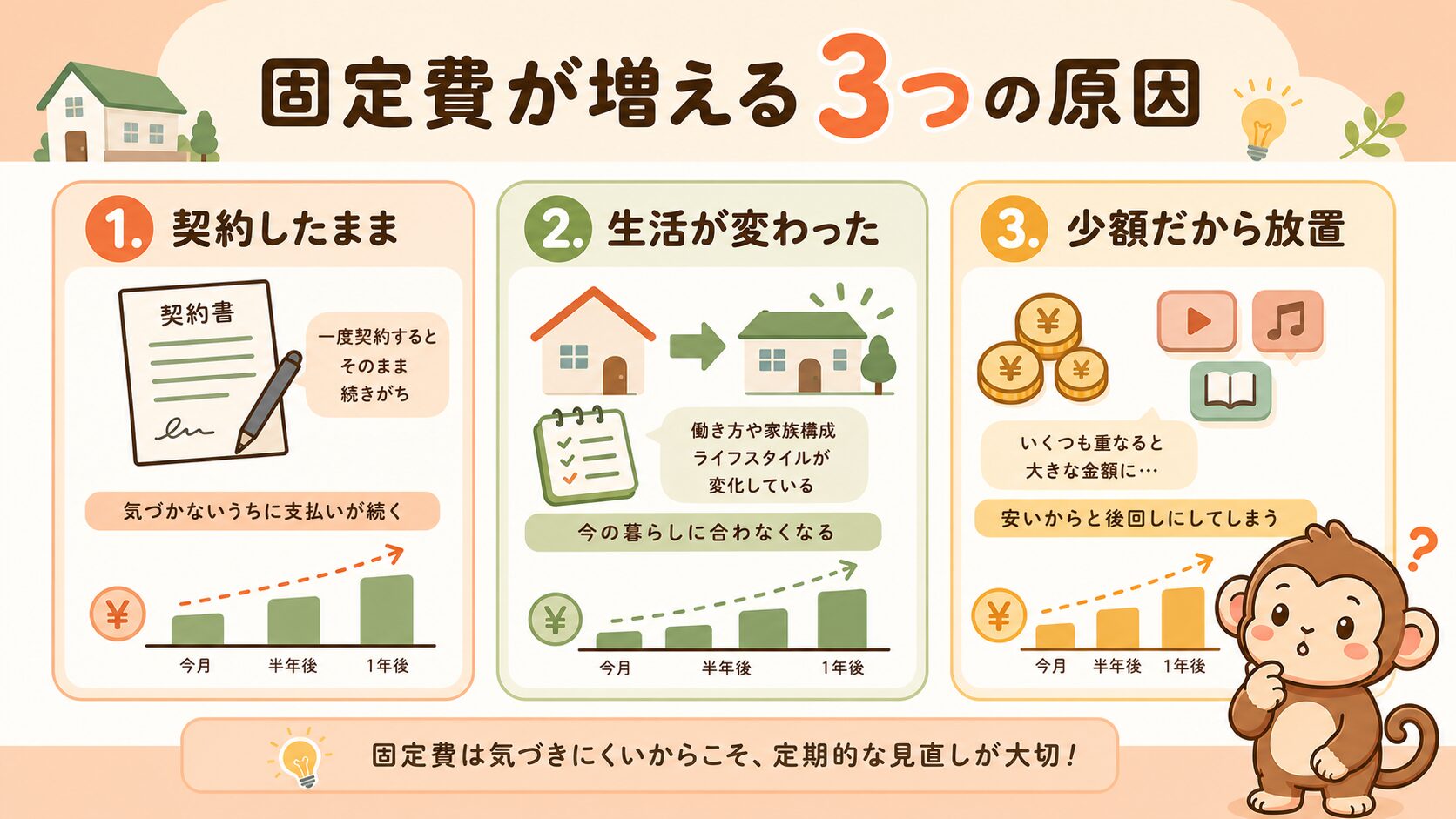

固定費がこわいのは、毎月自動で引き落とされるため、増えていても気づきにくいところです。

特に次の3つは、家計の中でよく起きます。

原因1:契約したまま放置している

保険、スマホのプラン、動画サブスクなどは、一度契約するとそのまま続きがちです。

最初は必要だったものでも、今の生活に合っていないなら見直し対象になります。

原因2:生活が変わっても契約を変えていない

働き方、家族構成、スマホの使い方、車の使い方が変われば、必要な固定費も変わります。

昔の自分に合っていた契約が、今の自分にも合っているとは限りません。

原因3:少額だから「まあいいか」と流している

月500円、月1,000円のサービスでも、いくつも重なると大きな金額になります。

たとえば月1,000円の使っていないサブスクが3つあれば、年間36,000円です。

ここがポイント

小さな固定費ほど、気づかないうちに家計に居座ります。「安いからOK」ではなく、「今も使っているか」で判断しましょう。

固定費は手取りの何%までが目安?

固定費は、手取り収入の45%以内をひとつの目安にすると考えやすいです。

たとえば手取り30万円なら、固定費の目安は13万5,000円以内です。

計算式

固定費の合計 ÷ 手取り収入 × 100 = 固定費率

この数字が60%を超えている場合、食費を少し削るだけでは家計が楽になりにくいかもしれません。

まずは大きな固定費から順番に見直す方が、無理なく効果を感じやすいです。

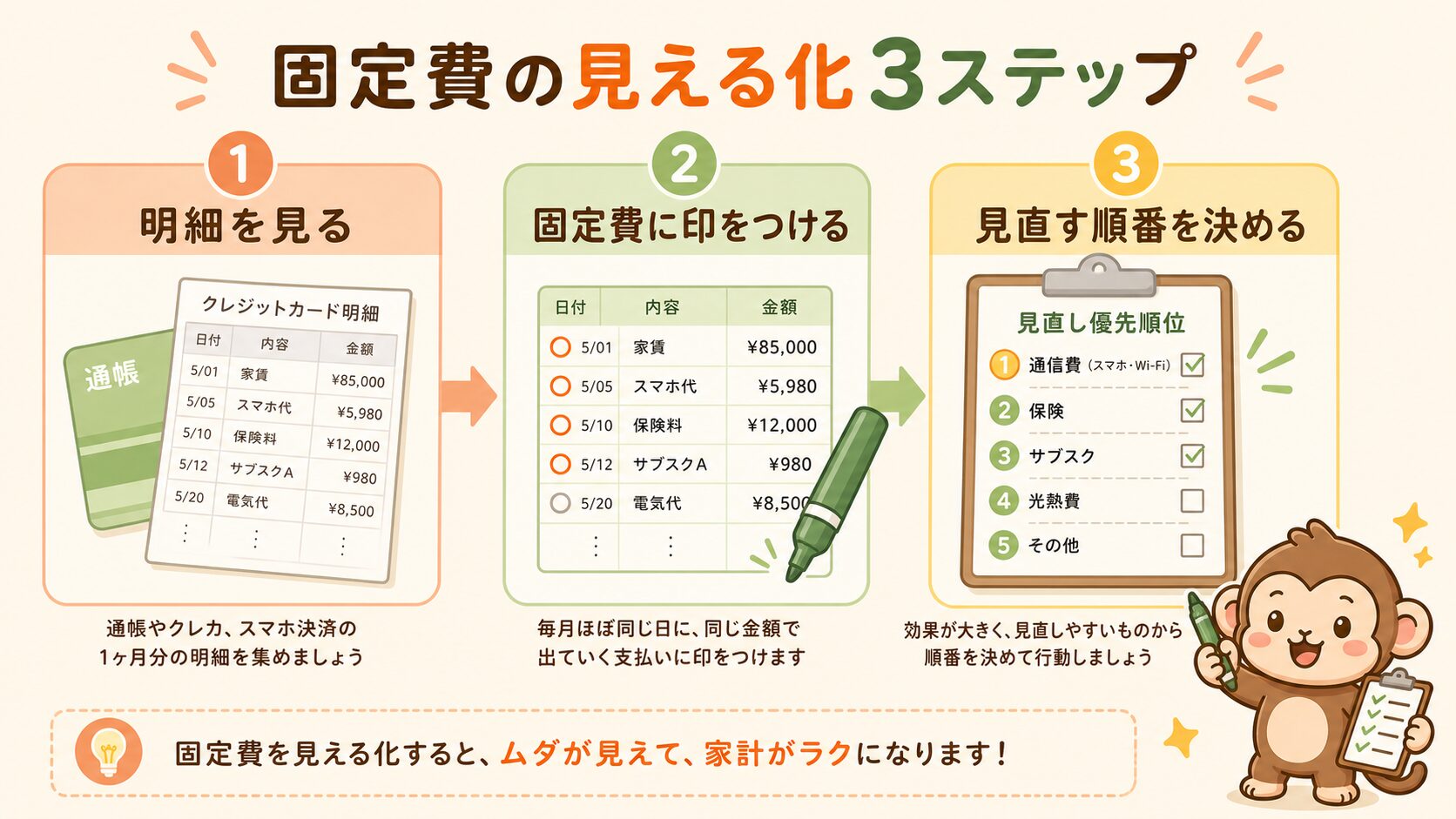

今日からできる固定費の見える化3ステップ

難しい家計簿を作る必要はありません。

まずは、毎月自動で出ていくお金を見つけるだけで十分です。

今日からできる3ステップ

- 明細を見る:通帳・クレカ・スマホ決済の1ヶ月分を確認する

- 固定費に印をつける:毎月同じように出ていく支払いをチェックする

- 見直す順番を決める:通信費、保険、サブスクから始める

私の場合は、スマホ代、車両保険、使っていないサブスクを中心に見直しました。

一方で、年1〜2回の家族旅行や美味しいご飯は、満足度が高い支出として残しています。

大切なのは、何でも削ることではありません。満足度の低い固定費を減らして、残したい支出にお金を回すことです。

まとめ:固定費を見える化すると、家計の優先順位が見えてくる

毎月お金が残らないときは、まず固定費を見える化してみましょう。

固定費は、気づかないうちに家計を圧迫しやすい一方で、一度見直せば効果が続きやすい支出です。

今日のチェックリスト

- ☑ 1ヶ月分の明細を見た

- ☑ 毎月同じ支払いに印をつけた

- ☑ 通信費・保険・サブスクのどれから見直すか決めた

固定費の全体像をもう少し広く知りたい方は、固定費とは?毎月消えるお金の正体と6つの種類・見直し方まとめ も参考にしてください。