高額療養費制度は、2026年8月以降に自己負担上限額の見直しが予定されています。

「上限額が上がるなら、やっぱり医療保険やがん保険が必要なのでは?」と不安になる方もいると思います。

でも、結論は変わりません。

負担が増える可能性があっても、医療保険・がん保険は原則不要と考えています。

制度改正で確認すべきなのは、「保険に入るか」ではなく、「いくら生活防衛資金で備えるか」です。

この記事では、高額療養費制度の2026年8月以降の見直し予定と、それでも民間の医療保険・がん保険に戻らなくていいと考える理由を整理します。

この記事でわかること

- ☑ 2026年8月以降に何が変わる予定か

- ☑ 年収500万円前後の会社員への影響

- ☑ 負担増でも医療保険・がん保険が原則不要な理由

- ☑ 生活防衛資金でどう備えるか

まず現行制度を理解してから変更点を見る

高額療養費制度そのものがまだあいまいな方は、先に現行制度の基本を確認するのがおすすめです。

制度の基本は、こちらの記事で整理しています。

この記事では、現行制度の細かい説明は最小限にして、2026年8月以降の変更点に絞ります。

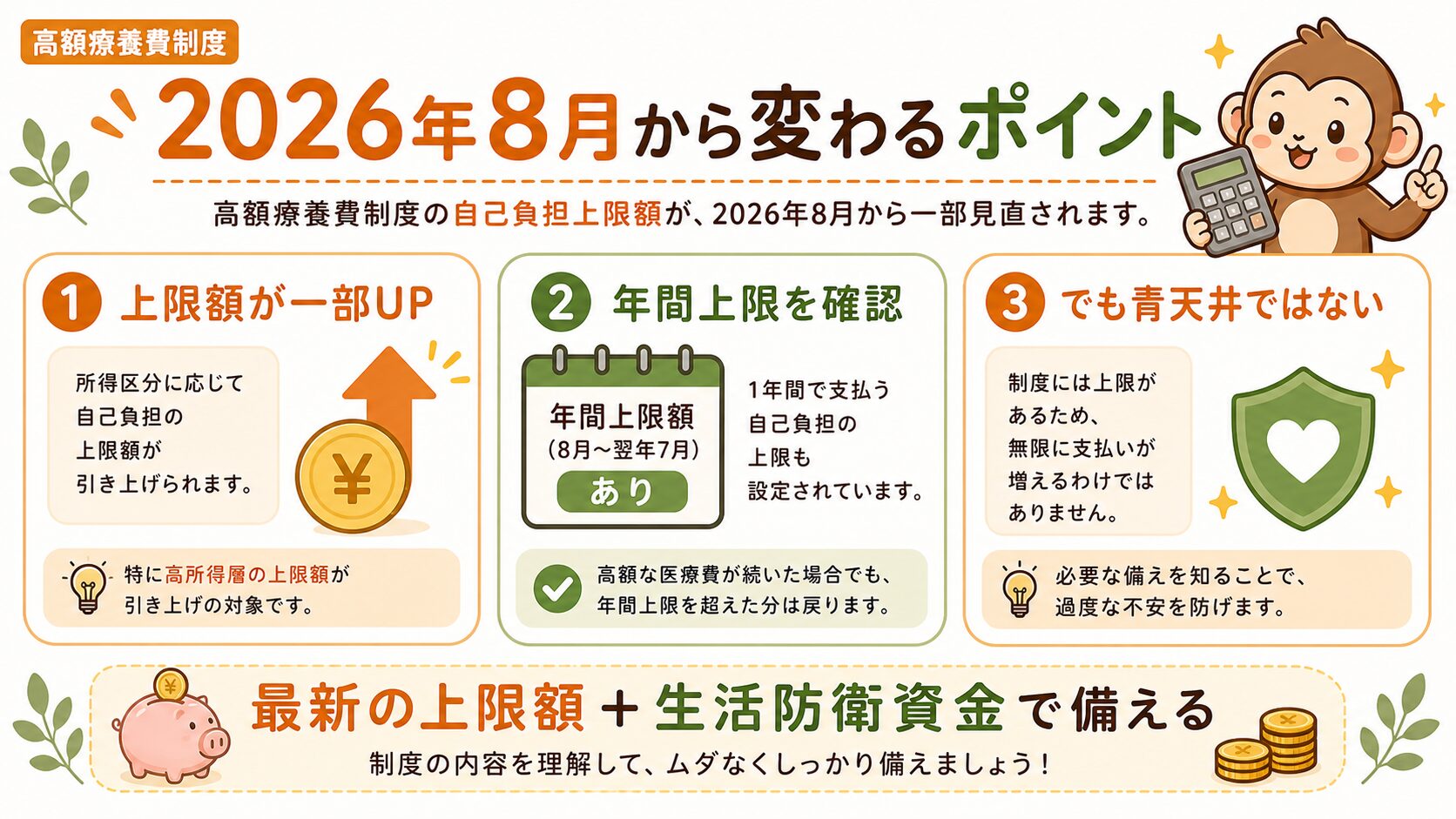

2026年8月以降に変わるポイント

厚生労働省の資料では、高額療養費制度の自己負担上限額について、段階的な見直しが示されています。

特に確認したいのは、年収約370万〜770万円の区分です。

| 時期 | 年収約370万〜770万円の上限額 |

| 2026年5月時点の現行制度 | 80,100円 + (総医療費 – 267,000円)×1% |

| 2026年8月以降の予定 | 85,800円 + (総医療費 – 286,000円)×1% |

この区分では、自己負担上限額が少し上がる見込みです。

そのため、2026年8月以降に入院や手術をする場合は、加入している健康保険の最新情報を確認してください。

変更予定の詳細は、厚生労働省の公式資料でも確認できます。

負担増でも、医療費が青天井になるわけではない

ここで大切なのは、上限額が上がることと、医療費が青天井になることは違うという点です。

制度改正で自己負担が増える可能性はあります。

それでも、健康保険が使える医療費については、所得に応じた上限が残ります。

不安になるべきなのは「制度がなくなること」ではなく、「上限額を知らないまま保険で不安を埋めてしまうこと」です。

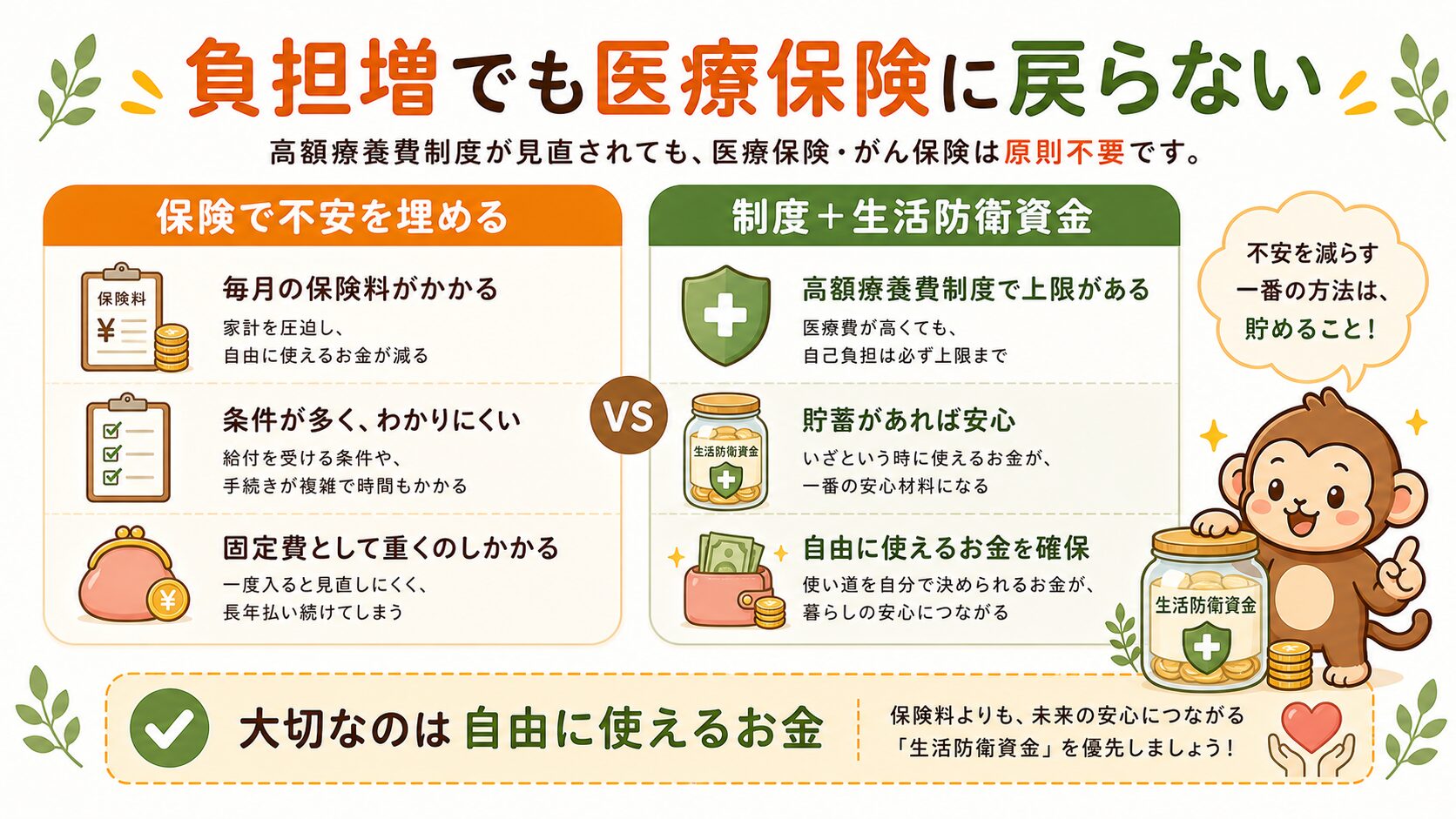

それでも医療保険・がん保険が原則不要な理由

上限額が上がるなら、医療保険やがん保険に入った方が安心だと感じるかもしれません。

私はそれでも民間保険は原則不要と考えています。

理由は、民間保険は毎月確実に固定費として出ていくからです。

医療保険やがん保険は、条件に合えば助けになります。

ただし、通院交通費、家族のサポート、仕事を減らした期間の生活費など、何にでも自由に使えるわけではありません。

一方で、生活防衛資金は自由に使えます。

医療費にも、入院中の細かい支出にも、退院後の生活費にも使えます。

だから、制度改正で自己負担が増える可能性があるほど、保険料を増やすより生活防衛資金を厚くする方が家計は強くなります。

どう備える?まず確認すること

2026年8月以降の制度改正に備えるなら、まずやることはシンプルです。

確認すること

- ☑ 自分の健康保険を確認する

- ☑ 自分の所得区分を確認する

- ☑ 最新の自己負担上限額を確認する

- ☑ 医療保険・がん保険に毎月いくら払っているか確認する

- ☑ その保険料を生活防衛資金に回した場合を考える

「制度が変わるから保険に入る」ではなく、「制度が変わるから自分の上限額を確認する」。

この順番が大切です。

まとめ:負担増でも、備え方の軸は変えない

高額療養費制度は、2026年8月以降に自己負担上限額の見直しが予定されています。

人によっては実質的な負担が増える可能性があります。

それでも医療費が青天井になるわけではありません。

医療保険・がん保険で不安を埋めるのではなく、高額療養費制度で上限を確認し、足りない部分は生活防衛資金で備える。

制度が変わっても、この考え方は変わりません。

医療保険・がん保険そのものの考え方は、こちらで整理しています。