住居費は、家計への影響がとても大きい固定費です。

家賃や住宅ローンは毎月かかるうえに、一度決めると簡単には変えにくいからです。

ただし、住居費を見直すときに大切なのは、「家賃は手取りの何割まで?」だけで判断しないことです。

家賃そのものはもちろん大事ですが、賃貸には家賃値上げ、仲介手数料、ハウスクリーニング代、退去費用など、知らないだけで大きく損しやすいポイントがあります。

この記事では、住居費を家計全体から考える方法と、賃貸で損しないために知っておきたい落とし穴を整理します。

この記事でわかること

- ☑ 家賃を手取り何割だけで決めない理由

- ☑ 家賃値上げ通知への考え方

- ☑ 仲介手数料・退去費用で損しないポイント

- ☑ 賃貸と購入を固定費目線で考える方法

住居・車・保険など大きな固定費の全体像は、先に 固定費で一番効くのはどこ?住居・車・保険の見直し方 を読むとつながりがわかりやすいです。

結論:住居費は家賃だけでなく「無知コスト」まで見る

住居費を見直すときは、家賃だけを単体で見ないことが大切です。

私が大切だと思っているのは、支出全体を手取りの8割以内に収めることです。

住居費は、その8割の中に入ります。家賃以外の支出を把握すると、自分が家賃にかけられる金額が自然と見えてきます。

ここがポイント

住居費は「家賃が安いか高いか」だけでなく、家賃を払ったあとに手取りの2割を残せるかで考えます。

さらに賃貸では、月々の家賃以外にも注意が必要です。

家賃値上げにそのまま同意する。仲介手数料を何も確認せずに払う。退去時に不明な費用へサインしてしまう。

こうした知識不足による支払いは、毎月ではなくても一回の金額が大きくなりやすいです。

家賃は手取り何割ではなく、支出全体から逆算する

「家賃は手取りの3割まで」と聞いたことがある方は多いと思います。

たしかに、目安として知っておくのは悪くありません。

でも、家計は家庭ごとに違います。車を持っているか、保険料が高いか、教育費があるか、地域の物価が高いかで、同じ手取りでも払える家賃は変わります。

| 見る順番 | 確認すること |

| 1 | 手取り月収を確認する |

| 2 | 支出全体を手取りの8割以内に収める |

| 3 | 家賃以外の支出を差し引く |

| 4 | 残った範囲で住居費を考える |

たとえば手取り25万円なら、支出全体は20万円以内に収めたいところです。

もし家賃以外の支出が13万円なら、住居費に使える目安は7万円です。

逆に、家賃だけを見て「手取りの3割だから大丈夫」と考えると、車・保険・教育費などを入れたときに2割が残らないことがあります。

家賃は「払えるか」ではなく「払ったあとに貯金・投資の2割を残せるか」で考えましょう。

家賃値上げ通知は「同意しません」と伝えていい

賃貸でとても大事なのが、家賃値上げ通知への対応です。

更新のタイミングなどで「次回から家賃を月3,000円上げます」と通知が来ると、受け入れるしかないと思ってしまう方がいます。

でも、納得できない値上げに対しては、「同意しません」と伝える選択肢があります。

賃貸では、入居者の生活を守るために借主側の権利が強めに設計されています。値上げ通知が来たからといって、すぐにサインしなければいけないわけではありません。

たとえば月3,000円の値上げに同意せず、そのままの家賃で住み続けられたら、年間36,000円の支出増を防げます。

もちろん、インフレや物価上昇、大家さんとの関係を考えて、値上げを受け入れる判断もあります。

大切なのは、「通知が来たから自動的に受け入れる」のではなく、自分で確認して判断することです。

値上げ通知が来たときの確認ポイント

- ☑ すぐに署名・同意しない

- ☑ 近隣の家賃相場を確認する

- ☑ 契約書の更新条件を確認する

- ☑ 納得できなければ「同意しません」と伝える

法律上も、家賃の増額・減額については 借地借家法32条 に考え方があります。

個別事情によって対応は変わるため、不安な場合は自治体の相談窓口や専門家に確認しましょう。

家賃値下げ交渉は更新時だけではない

家賃の値下げ交渉は、更新時にしかできないと思っている方もいます。

でも、交渉自体はいつでもできます。

ただし、交渉なので、相手が同意するかどうかは別です。「言えば必ず下がる」という話ではありません。

近隣相場より明らかに高い、同じ建物の空室募集が今より安い、築年数が経っている、設備が古いなど、材料を集めて落ち着いて相談するのが大切です。

交渉の考え方

家賃交渉はケンカではありません。相場や契約内容を確認して、「相談できる余地がある」と知っておくことが大切です。

仲介手数料は1ヶ月分が当たり前と思い込まない

賃貸を借りるときに見落としやすいのが、仲介手数料です。

「家賃1ヶ月分が普通」と思って、そのまま払っている方も多いかもしれません。

でも、宅建業者が受け取れる報酬には上限があります。

国土交通省の報酬額告示では、居住用建物の賃貸借の媒介では、原則として借主・貸主それぞれから受け取れる金額は家賃の0.55か月分以内です。ただし、依頼者の承諾がある場合などは、合計で1.1か月分以内という考え方になります。

つまり、借主が1ヶ月分を払うケースがすべて違法という話ではありません。

大事なのは、「1ヶ月分が当たり前」と思い込まず、何の費用なのか、いつ同意したのかを確認することです。

契約前に、仲介手数料、保証料、鍵交換代、ハウスクリーニング代、消毒代などを一覧で出してもらいましょう。

仲介手数料の考え方は、国土交通省の 報酬額告示 で確認できます。

ハウスクリーニング代を二重に払っていないか確認する

賃貸では、ハウスクリーニング代にも注意が必要です。

入居時にクリーニング代を払っているのに、退去時にもまた請求されていないか。

契約書にどう書かれているか、退去時の明細に何が入っているかを確認しましょう。

特約がある場合でも、何でも借主負担になるわけではありません。

国土交通省の 原状回復をめぐるトラブルとガイドライン では、原状回復は「借りた当時の状態に戻すこと」ではないという考え方が示されています。

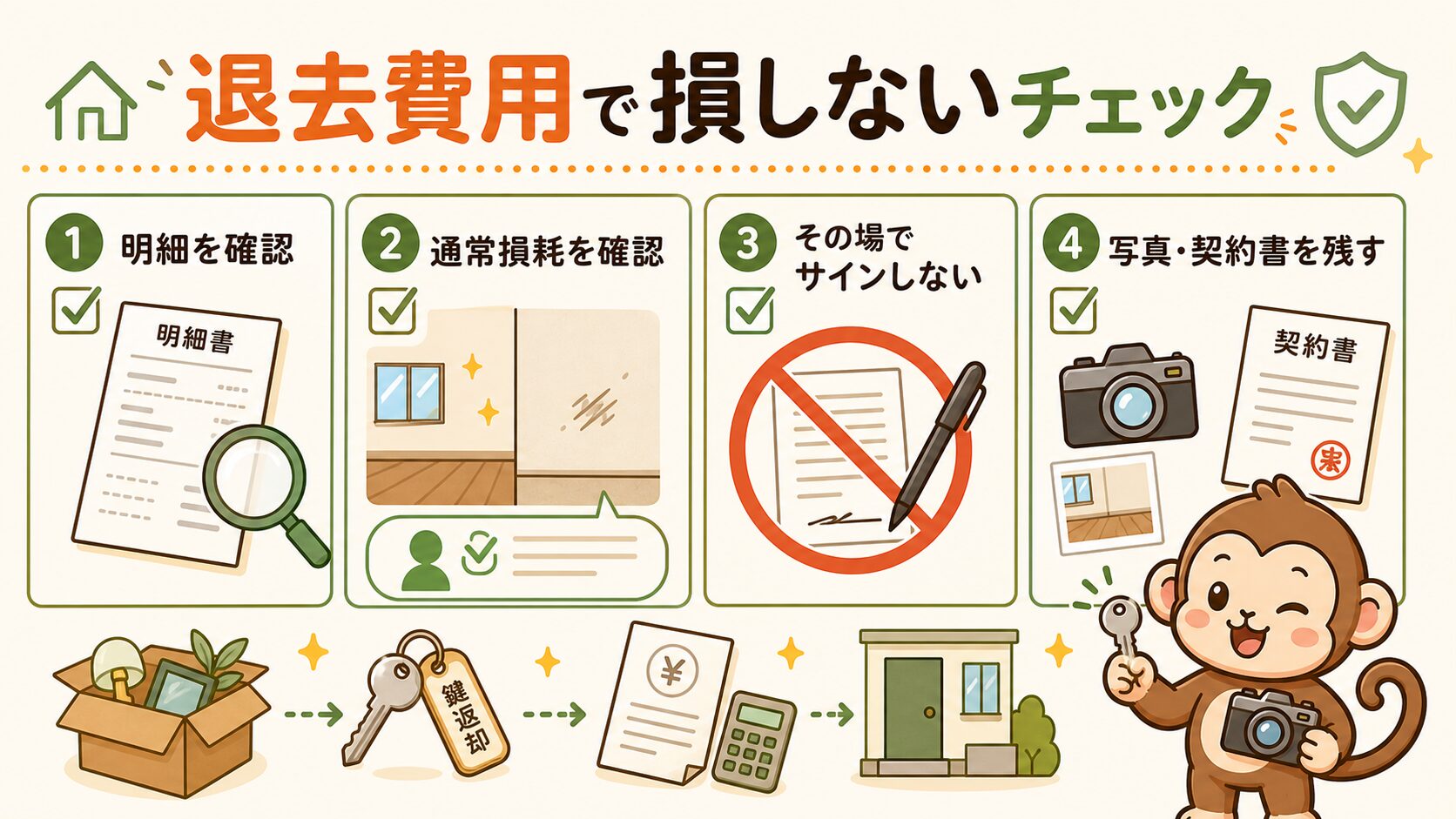

退去費用はその場でサインしない

退去時に怖いのが、不当に高い退去費用を請求されるケースです。

壁紙、床、設備、ハウスクリーニングなどの名目で、思った以上の金額を提示されることがあります。

ここで大切なのは、納得できない内容にその場でサインしないことです。

退去立ち会いは、部屋の状態を確認する機会です。

ただ、その場で「ここに傷があります」「この金額を払ってください」と言われると、焦って署名してしまうことがあります。

不明な請求がある場合は、明細と根拠を確認し、納得してから対応しましょう。

鍵の返却や明け渡しの手続きは必要ですが、確認書類へのサインは内容を理解してからで大丈夫です。

退去費用で損しないチェック

- ☑ 退去費用の明細を確認する

- ☑ 通常損耗・経年劣化まで負担していないか見る

- ☑ 納得できない内容にその場でサインしない

- ☑ 入居時の写真・契約書・やり取りを残しておく

国土交通省の 原状回復Q&A でも、通常損耗や経年変化を借主が当然に負担するわけではない考え方が案内されています。

傷を指摘されたときも、すぐに認める必要はありません。いつ、誰の原因でできた傷なのか、請求の根拠を確認しましょう。

入居中の破損は火災保険が使えることもある

入居中にうっかり壁や床を傷つけてしまった。

水漏れや設備破損が起きてしまった。

そんなときは、自己判断であきらめる前に、加入している火災保険を確認しましょう。

契約内容によっては、借家人賠償責任保険や個人賠償責任保険で対応できる可能性があります。

もちろん、必ず使えるわけではありません。事故の内容や契約条件によって変わります。

破損したときは、管理会社に連絡する前後で、保険会社にも「対象になる可能性があるか」を確認してみましょう。

住宅購入はローン・資産価値・維持費まで見る

ここまで賃貸の話を中心にしましたが、住宅購入にも注意点があります。

賃貸と購入は、どちらが絶対に正解とは言い切れません。

ただ、固定費見直しの観点では、無難なのは賃貸という考え方もあります。

私自身も、自分の持ち物を増やしたくないという視点から、賃貸を選んでいます。

購入を考えるときは、月々の住宅ローンだけで判断しないことが大切です。

新築は買った時点で価値が下がりやすいという日本の住宅事情があります。

住宅ローンは数千万円単位なので、金利が少し違うだけでも総支払額が数百万円変わることがあります。

変動金利は安く見えますが、金利が上がったときに支払いが苦しくなるリスクがあります。

借り換えを検討する場合も、手数料や手間を含めてトータルで考える必要があります。

さらに、購入後も固定資産税、修繕費、管理費、設備交換費などがかかります。新築で買ったときはきれいでも、数十年経てば修繕は必要になります。

住居費で損しないチェックリスト

最後に、住居費で損しないためのチェックポイントをまとめます。

| 場面 | 確認すること |

| 毎月の家賃 | 支出全体が手取り8割以内に収まるか |

| 値上げ通知 | 納得できなければ同意しない選択肢を知る |

| 契約時 | 仲介手数料・保証料・クリーニング代の根拠を確認する |

| 退去時 | 不明な請求にその場でサインしない |

| 購入時 | ローン・金利・維持費・資産価値まで見る |

まとめ:住居費は家賃だけでなく、落とし穴まで含めて見直す

住居費は、家計への影響が大きい固定費です。

家賃は「手取りの何割か」だけで決めるのではなく、支出全体を手取り8割以内に収められるかで考えます。

そのうえで、賃貸では家賃値上げ、仲介手数料、ハウスクリーニング代、退去費用などの落とし穴にも注意が必要です。

知らないだけで、大きなお金を払ってしまうことがあります。

まずは、自分の支出全体を見える化し、今の住居費が家計に合っているか確認してみましょう。

固定費全体を見直したい方は、毎月お金が消える理由|固定費を見える化して家計を整える方法 もあわせて読んでみてください。