給料日には余裕があるはずなのに、月末になるといつの間にかお金が消えている——。

食費や外食費なら「使いすぎたな」と気づけます。でも、口座から静かに引き落とされ続けるお金には、なかなか気づけません。「どこに消えたんだろう」と思っても、明細を見てもピンとこない。その正体が「固定費」です。

でも、安心してください。固定費は一度見直すだけで、その後はずっと節約が自動的に続きます。食費を毎月がまんし続けるより、はるかにラクで効果が長続きする節約方法です。

私自身、お金の勉強をする中でFP2級を取得し、家計の固定費を一から洗い出した結果、年間27万円の支出削減に成功しました。最初は「そんなに変わるわけない」と思っていましたが、いざリストアップしてみると、払い続けているのに使っていない契約がいくつも出てきて、正直かなり驚きました。

この記事では、固定費の意味・6つの種類・変動費との違い・今日からできる見直し方を、実体験をもとにわかりやすくお伝えします。

📋 この記事でわかること

- ☑ 固定費とは何か・変動費との違い

- ☑ 家計でよく出てくる固定費の6つの種類

- ☑ 各カテゴリーの目安金額と見直しポイント

- ☑ 今日から始められる固定費チェック3ステップ

💡 固定費を見直す前に、家計改善の全体像を知りたい方はこちら。

▶ 家計改善のやり方|お金が貯まる5ステップを順番に解説

「月末になると、なぜかお金が残らない」の正体

毎月、給料日にはそこそこ入ってくるのに、月末になると「あれ、思ったより残ってない……」という感覚、ありませんか。

食費や外食費なら「使いすぎた」と気づけます。でも固定費は、口座から静かに・自動的に・毎月引き落とされ続けます。気づかないうちに何万円もの支出が積み上がっているのに、どこに消えたのかわからない。そういう家計の「見えない穴」が、固定費です。

📌 ここがポイント

固定費は「一度見直すだけで、節約が自動的に続く」という特徴があります。月3,000円の削減でも、年間では36,000円。食費をがまんするより先に、固定費から手をつけた方が、ずっとラクに節約できます。

家計でよく出てくる固定費の6つの種類

固定費は大きく6つのカテゴリーに分けられます。自分の家計に当てはまるものを確認しながら読んでみてください。

① 住居費(家賃・住宅ローン)

家賃や住宅ローンの返済、マンションの管理費・修繕積立金など。固定費の中でも最も金額が大きく、収入の20〜30%を占めることも多い支出です。手取り25万円なら5〜7.5万円が住居費の目安。ここを削るのはハードルが高いので、まず他の固定費から見直すのがおすすめです。

② 通信費(スマホ・Wi-Fi)

スマートフォンの月額料金と、自宅のインターネット(光回線・ホームルーター)費用。大手キャリアのスマホは月7,000〜9,000円かかることも多く、家族2人分だと月1万5,000〜2万円以上になることも珍しくありません。格安SIMに乗り換えるだけで月1,000〜2,000円台まで下がるケースが多く、見直し効果が出やすいカテゴリーです。

💡 スマホ代を月6,000円→1,390円まで下げた方法はこちら。

▶ 大手キャリアのまま?それ、損してるかもしれません

③ 保険料

生命保険・医療保険・がん保険・火災保険・自動車保険など。月々の支払いが少額に感じても、種類が多いと合計で月2〜3万円になることがあります。「なんとなく加入したまま」「勧められるままに入った」という保険は、内容と保険料が見合っていないケースも多いです。

💡 保険料を年9万円削減した見直し方はこちら。

▶ 保険料を年9万円削減!FP2級が教える見直し3ステップ

④ 車の維持費

任意保険の保険料(年払いなら12で割った額)、駐車場代など。車を持っている場合は、毎月の固定費として欠かせない項目です。駐車場代だけで月1〜3万円、任意保険が月3,000〜8,000円というケースも多く、意外と大きな固定費になっています。

⑤ サブスクリプション

動画配信・音楽・クラウドストレージ・ニュースアプリなど、月額課金のサービス。1つは数百円でも、気づかずに積み重なると月数千円になっていることも。よくある例:

- Amazon Prime:月600円

- Netflix:月1,490円〜

- Spotify・Apple Music:月980円〜

- iCloudストレージ:月130円〜

全部合わせると月3,200円以上、年間38,000円超になることも。「使っているかどうか曖昧なもの」から順番に確認してみましょう。

⑥ 水道光熱費

電気・ガス・水道の料金。季節によって多少変動しますが、基本料金が毎月かかるため、固定費として管理しておきましょう。電力会社・ガス会社のプランを見直すだけで、年間数千〜1万円程度の削減になるケースがあります。

固定費と変動費、何が違う?

家計の支出は「固定費」と「変動費」の2種類に分けられます。この2つを混同していると、節約の方法を間違えてしまいます。

| 固定費 | 変動費 | |

| 特徴 | 毎月ほぼ同額 | 月によって変わる |

| 例 | 家賃・保険料・スマホ代 | 食費・外食費・衣服代 |

| 節約の方法 | 契約・解約を見直す | 使う量・回数を意識する |

変動費は「今月は少し控えよう」という意識で減らせますが、固定費は契約や解約という行動をとらない限り、どれだけ意識しても変わりません。逆に言えば、一度契約を見直してしまえば、その後は何もしなくても節約が続きます。食費をがまんするより先に固定費を整理した方が、ずっとラクに節約できる理由がここにあります。

💡 固定費の中でも特に金額が大きい「住居・車・保険」の見直し方はこちら。

▶ 住居・車・保険を見直すだけ!固定費最大3項目の削り方

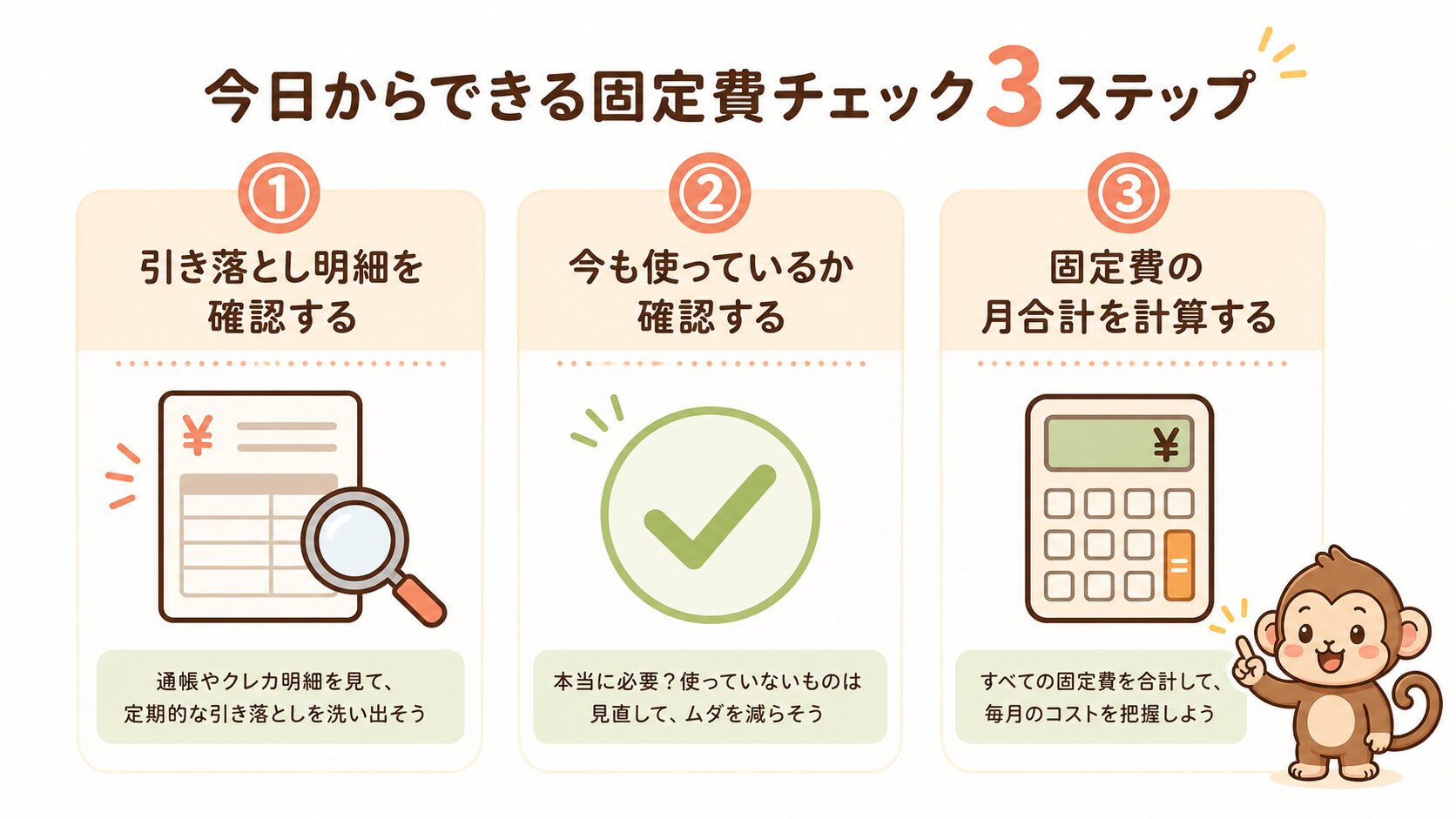

今日からできる固定費チェック3ステップ

「固定費を見直したい」と思っても、どこから手をつければいいか迷う方が多いです。まずはこの3ステップを順番に進めるだけで、自分の家計の固定費の全体像が見えてきます。

今日からできる固定費チェック3ステップ

- 口座の引き落とし明細を1か月分確認する:ネットバンキングやアプリで、自動引き落としされているものをすべて書き出す

- 「今も使っているか」を1つずつ確認する:特にサブスクは、いつの間にか解約し忘れているケースが多い

- 固定費の月合計を計算する:合計が見えると「どれが一番大きいか」がわかり、次の見直しポイントが決まる

📌 ここがポイント

まずは「全部書き出す」だけでOKです。金額を見て驚くかもしれませんが、それが家計改善のスタート地点。書き出した後に「削るか残すか」を考えれば十分です。

まとめ:固定費を知ることが家計改善の第一歩

✅ 今すぐ確認できるチェックリスト

- ☑ 固定費とは「毎月ほぼ同額が自動でかかる支出」のこと

- ☑ 住居費・通信費・保険料・車・サブスク・光熱費の6種類が主な固定費

- ☑ 変動費と違い、意識だけでは減らせない(契約見直しが必要)

- ☑ 一度見直せば節約が自動的に続くのが固定費の最大の強み

- ☑ まず引き落とし明細を書き出して、固定費の合計を把握することがスタート

固定費という言葉を「知っている」だけで終わらせず、ぜひ今日から自分の家計の固定費を書き出してみてください。それだけで、家計の景色がずいぶん変わってきます。