毎月の保険料、いくら払っているかすぐに答えられますか?

保険は、家計の中で大きな固定費になりやすい支出です。

ただし、保険はただ削ればいいものではありません。必要な人には必要です。

大切なのは、「誰の生活を守るための保険なのか」から考えることです。

この記事では、死亡保険が必要なケース、医療保険・がん保険が原則不要な理由、公的保障を確認する順番を整理します。

あわせて、保険を見直すときに絶対に避けたい「対面販売の落とし穴」についてもお伝えします。

先に結論をいうと、民間保険は火災保険・自動車の対人対物保険・必要な人だけの掛け捨て死亡保障に絞って考えます。

医療保険やがん保険は、基本的には不要です。

なぜなら、保険は「起きたら人生が破綻するリスク」にかけるものだからです。

この記事でわかること

- ☑ 保険料を必要保障額から逆算する方法

- ☑ 死亡保険が必要な人・不要な人

- ☑ 公的保障を確認してから民間保険を考える順番

- ☑ 医療保険・がん保険が原則不要な理由

- ☑ 民間保険で必要な3つの保険

- ☑ 対面販売で保険を買わない方がいい理由

住居・車・保険など大きな固定費の全体像は、先に 固定費で一番効くのはどこ?住居・車・保険の見直し方 を読むとつながりがわかりやすいです。

結論:保険は必要保障額から逆算する

保険は、不安だから何でも入るものではありません。

自分では抱えきれない大きなリスクに備えるものです。

医療保険やがん保険のような生活上のリスクは、まず貯蓄で備えるのが基本です。

そのため、まず考える順番はこの形です。

| 順番 | 考えること |

| 1 | 万が一のときに必要なお金を出す |

| 2 | 公的保障・資産・パートナーの収入を差し引く |

| 3 | 足りない分だけ民間保険で備える |

ここがポイント

保険は「平均でいくら払っているか」ではなく、自分の家庭にいくら必要かで考えます。必要保障額は家庭ごとに違います。

死亡保険は「残された人の生活」を守るもの

死亡保険を考えるとき、まず確認したいのは目的です。

死亡保険は、自分が亡くなったときに、残された人の生活が立ち行かなくなるリスクに備えるものです。

つまり、独身で扶養家族がいない場合、死亡保険は不要なことが多いです。

扶養家族がいる場合でも、必ず大きな死亡保険が必要とは限りません。

十分な資産がある。万が一のあともパートナーの収入で生活が成り立つ。公的保障である程度まかなえる。

このような場合は、必要な保障額は少なくて済む可能性があります。

逆に、小さい子どもがいて、世帯主が亡くなると公的保障だけでは生活が立ち行かない場合は、死亡保険を検討する意味があります。

死亡保険は「自分の安心」のためというより、「残された人が生活できるか」を守るためのものです。

公的保障を確認してから民間保険を考える

民間保険を考える前に、まず公的保障を確認します。

日本には、高額療養費制度、傷病手当金、遺族年金などの制度があります。

これらを知らないまま民間保険を積み上げると、必要以上に保険料が高くなることがあります。

制度の名前をすべて覚えなくても大丈夫です。

まずは「民間保険に入る前に、国や会社の制度で受けられる保障がある」と知っておくだけでも、保険の入りすぎを防ぎやすくなります。

| 制度 | ざっくりした役割 |

| 高額療養費制度 | 医療費の自己負担が高額になったときの負担を抑える |

| 傷病手当金 | 病気やケガで働けない期間の収入を補う |

| 遺族年金 | 亡くなった方に生計を維持されていた遺族の生活を支える |

ただし、公的保障の内容は、会社員か自営業か、扶養家族がいるか、加入している年金制度などで変わります。

自分の家庭ではいくら足りないのかを確認してから、民間保険で上乗せする順番が大切です。

公的保障を調べるのは少し面倒ですが、ここを飛ばすと「なんとなく不安」で保険を増やしやすくなります。

高額療養費制度は 厚生労働省、傷病手当金は 協会けんぽ、遺族年金は 日本年金機構 のページで確認できます。

貯蓄型保険は「貯蓄」と「保障」が混ざりやすい

保険料が高くなりやすい原因のひとつが、貯蓄型保険です。

「払った保険料が戻ってくる」と聞くと、お得に感じるかもしれません。

でも、貯蓄と保障が一緒になっている商品は、仕組みがわかりにくく、毎月の保険料も高くなりやすいです。

家計をシンプルにしたいなら、基本は分けて考えます。

保障は掛け捨てで必要な分だけ持つ。

貯蓄や投資は、保険とは別で自分で積み立てる。

この方が、何にいくら払っているかが見えやすくなります。

外貨建個人年金のように、投資や貯蓄に見える保険商品にも注意が必要です。

「安全に増やせる」「保険も貯蓄もできる」と聞くと魅力的に感じますが、仕組みが複雑で、手数料が高く、保障が薄い商品もあります。

よく理解できない商品は買わない。

これは保険見直しでとても大切なルールです。

見直しの考え方

「戻ってくるからお得」ではなく、保障にいくら払っているのか、貯蓄として効率がよいのかを分けて見ます。

対面の保険販売員には会わない

保険を見直すときに、私が強く避けたいと思っているのが、対面の保険販売員に相談することです。

もちろん、販売員さん個人が悪いという話ではありません。

ただ、販売の構造として、必要な保険だけでなく、保険会社にとって利益が大きい商品を提案されやすいのが現実です。

たとえば、貯蓄型保険や外貨建個人年金などは、説明を聞くと耳心地よく感じます。

「保険も貯蓄もできる」「安全に投資できる」「自分で投資を勉強しなくてもよさそう」と思ってしまうかもしれません。

でも、そうした商品は仕組みが複雑で、手数料が高く、家計を圧迫する原因になることがあります。

保険は、対面でおすすめ商品を聞くのではなく、必要保障額を自分で整理してから、ネットでシンプルな掛け捨て保険を比較するのがおすすめです。

対面で説明を受けると、その場の雰囲気や不安で「なんとなく良さそう」と感じてしまいやすいです。

保険は一度契約すると、毎月の固定費として長く家計に乗り続けます。

だからこそ、複雑な商品をその場で契約しないことが大切です。

すでに対面で契約していても大丈夫です。

今から内容を確認して、不要なものを整理すれば、家計は変えられます。

医療保険・がん保険は原則不要

保険は、人生を破綻させるような大きなリスクにかけるものです。

この考え方で見ると、医療保険やがん保険は原則不要だと考えています。

私自身、36歳でがんになった経験があります。

だからこそ、病気への不安はよくわかります。

それでも、医療費については高額療養費制度があります。

通院費、収入減、生活費などの負担はありますが、これは保険で全部消すものではなく、基本的には貯蓄で備えるリスクです。

そのために生活防衛資金を貯めておくことが大切です。

もしものために毎月保険料を払い続けていると、本来貯めるべきお金が貯まりません。

「不安だから保険に入る」ことで貯蓄ができず、また不安になって保険を増やす。

この悪循環を止めることが、保険見直しの大事な目的です。

生活の中のリスクは、まず貯蓄で受け止めます。その貯蓄を作るためにも、不要な保険料を払い続ける流れを止めましょう。

詳しく読む

医療保険・がん保険が原則不要と考える理由は、医療保険・がん保険はいらない?原則不要と考える理由 で詳しく整理しています。

民間保険で必要なのは3つだけ

民間保険で必要なものは、かなりシンプルに考えます。

基本は次の3つです。

| 必要な保険 | 理由 |

| 火災保険 | 住まいの大きな損害に備える |

| 自動車の対人・対物保険 | 事故の賠償は人生を破綻させる可能性がある |

| 必要な死亡保障 | 残された人の生活が立ち行かなくなる場合のみ、掛け捨てで備える |

死亡保障は、生命保険や収入保障保険など、シンプルな掛け捨てで考えます。

必要なのは、残された人の生活が立ち行かなくなる場合だけです。

それ以外の細かい不安を、全部民間保険で埋めようとしないことが大切です。

死亡保障が必要な方へ

掛け捨て生命保険・収入保障保険の選び方は、掛け捨て生命保険・収入保障保険の選び方|ネット保険で比較するポイント で解説しています。

車を持っている方は、保険とあわせて 車の維持費を安くする方法|ディーラー任せをやめる固定費見直し も確認すると、固定費全体を整えやすくなります。

保険料を見直す4ステップ

保険の見直しは、難しく考えすぎなくて大丈夫です。

まずは次の4ステップで確認しましょう。

| ステップ | やること |

| 1 | 今の保険料と保障内容を書き出す |

| 2 | 誰の生活を守る保険か確認する |

| 3 | 公的保障と資産を差し引き、足りない分だけ残す |

| 4 | ネットで掛け捨て保険を比較する |

保険証券を見てもよくわからない場合は、保険会社のマイページやコールセンターで「この保険は何に備えるものですか」「死亡保障はいくらですか」「医療保障はいくらですか」と確認しましょう。

ここで新しい商品の提案を聞く必要はありません。

内容が自分で説明できない保険は、見直し候補です。

解約・見直し前に注意すること

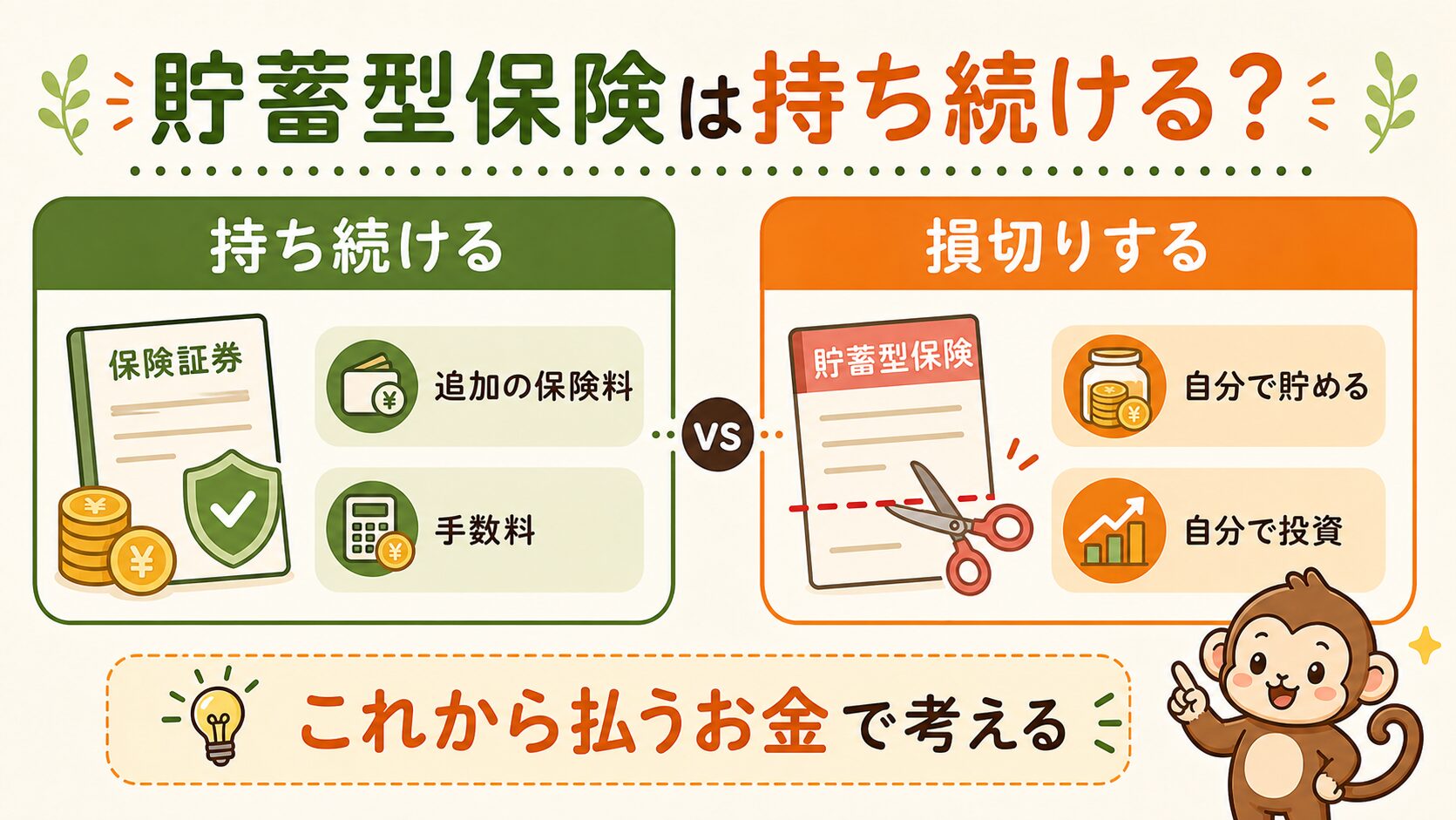

保険は、すぐに解約すればいいものではありません。

健康状態によっては、あとから同じ条件で入り直せないことがあります。

ただし、そもそも不要な保険であれば、入り直せないこと自体が大きな問題にならない場合もあります。

貯蓄型保険は、途中解約で元本割れすることもあります。

ただ、元本割れが怖いからといって、そのまま持ち続けるのが正解とは限りません。

貯蓄型保険は、契約した段階で手数料が引かれていることが多く、追加で払い続けるほど家計の自由度を下げてしまうことがあります。

長期目線では、元本割れを覚悟して損切りし、貯蓄や投資を自分で進める形に早く切り替えた方がよい場合もあります。

| 選択肢 | 見るポイント |

| 持ち続ける | これから払う保険料、手数料、保障内容に納得できるか |

| 損切りする | 元本割れを確認したうえで、自分で貯める・投資する形に切り替えるか |

判断のコツ

過去に払ったお金ではなく、これから払うお金で考えます。これ以上払い続けるより、自分で貯める・投資する方がよいなら、損切りも選択肢です。

家族の生活に関わる保険は、自分だけで決めず、家族と話してから判断しましょう。

解約前チェック

- ☑ そもそも入り直す必要がある保険か

- ☑ 解約返戻金と元本割れを確認したか

- ☑ 持ち続けるコストと損切り後の運用を比べたか

- ☑ 家族と必要保障額を共有したか

- ☑ 足りない保障が残っていないか

まとめ:保険は誰の生活を守るかから考える

保険は、不安を全部消すためのものではありません。

自分では抱えきれない大きなリスクに備えるためのものです。

死亡保険は、残された人の生活を守るために入るもの。

独身で扶養家族がいない場合は、死亡保険は不要なことが多いです。

扶養家族がいても、公的保障・資産・パートナーの収入で足りるなら、大きな保険はいらない可能性があります。

医療保険やがん保険は原則不要です。生活上のリスクは貯蓄で受け止め、その貯蓄を作るために不要な保険料を止めます。

民間保険で必要なのは、火災保険、自動車の対人・対物保険、残された人の生活が立ち行かなくなる場合の掛け捨て死亡保障に絞って考えます。

そして、必要な保障が見えたら、対面販売でおすすめ商品を聞くのではなく、ネットでシンプルな掛け捨て保険を比較しましょう。

まずは今の保険料と保障内容を書き出し、誰の生活を守るための保険なのか確認してみましょう。

実際の固定費削減事例は、固定費見直しで年間27万円削減|実際に変えた3つの支出 でも紹介しています。

次に読むなら

保険だけでなく、住居・車も含めて大きな固定費を整えたい方は、固定費で一番効くのはどこ?住居・車・保険の見直し方 に戻ると全体像を確認できます。