民間保険に入りすぎてしまう大きな理由は、「知らないから不安」になることです。

病気になったらどうしよう。

働けなくなったらどうしよう。

家族を残して亡くなったらどうしよう。

この記事は、会社員本人はもちろん、家族の公的保険や保障を一緒に考えたい方にも読んでほしい内容です。

もちろん、どれも大切な不安です。

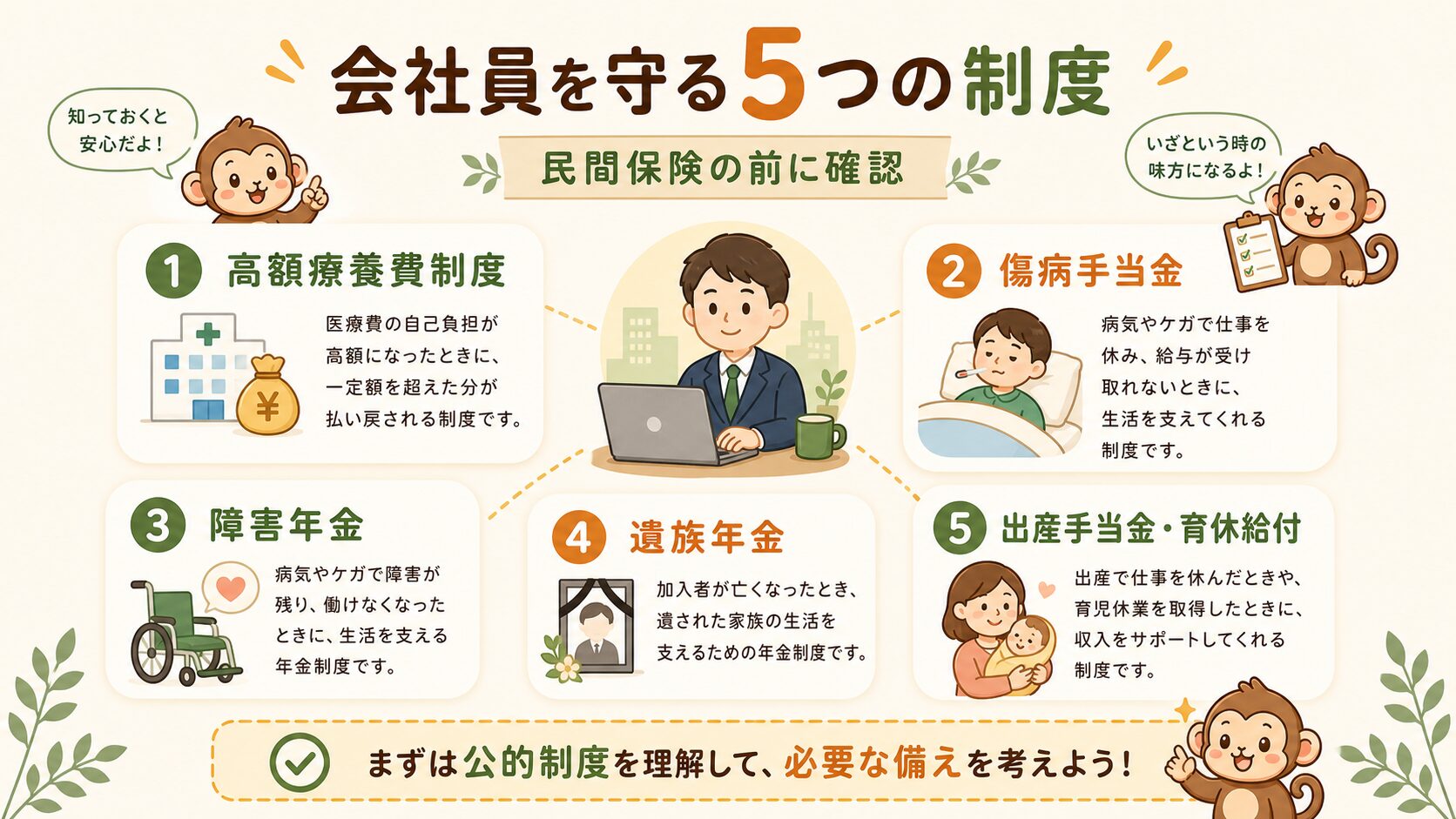

でも、会社員はすでに公的保険で守られている部分があります。

そこを知らないまま民間保険を増やすと、必要以上の保険料を払い続けてしまいます。

民間保険を選ぶ前に、まず「自分がすでに持っている公的保障」を確認しましょう。

この記事では、会社員が知っておきたい公的保険を5つに絞って整理します。

この記事でわかること

- ☑ 高額療養費制度で医療費がどこまで抑えられるか

- ☑ 働けなくなった期間に傷病手当金がどう使えるか

- ☑ 障害年金・遺族年金で家族がどこまで守られるか

- ☑ 民間保険を選ぶ前に確認すべき順番

まず読んでほしい記事

医療保険・がん保険が本当に必要か迷う方は、先に医療保険・がん保険はいらない?公的保障があるから不要な理由を確認してみてください。

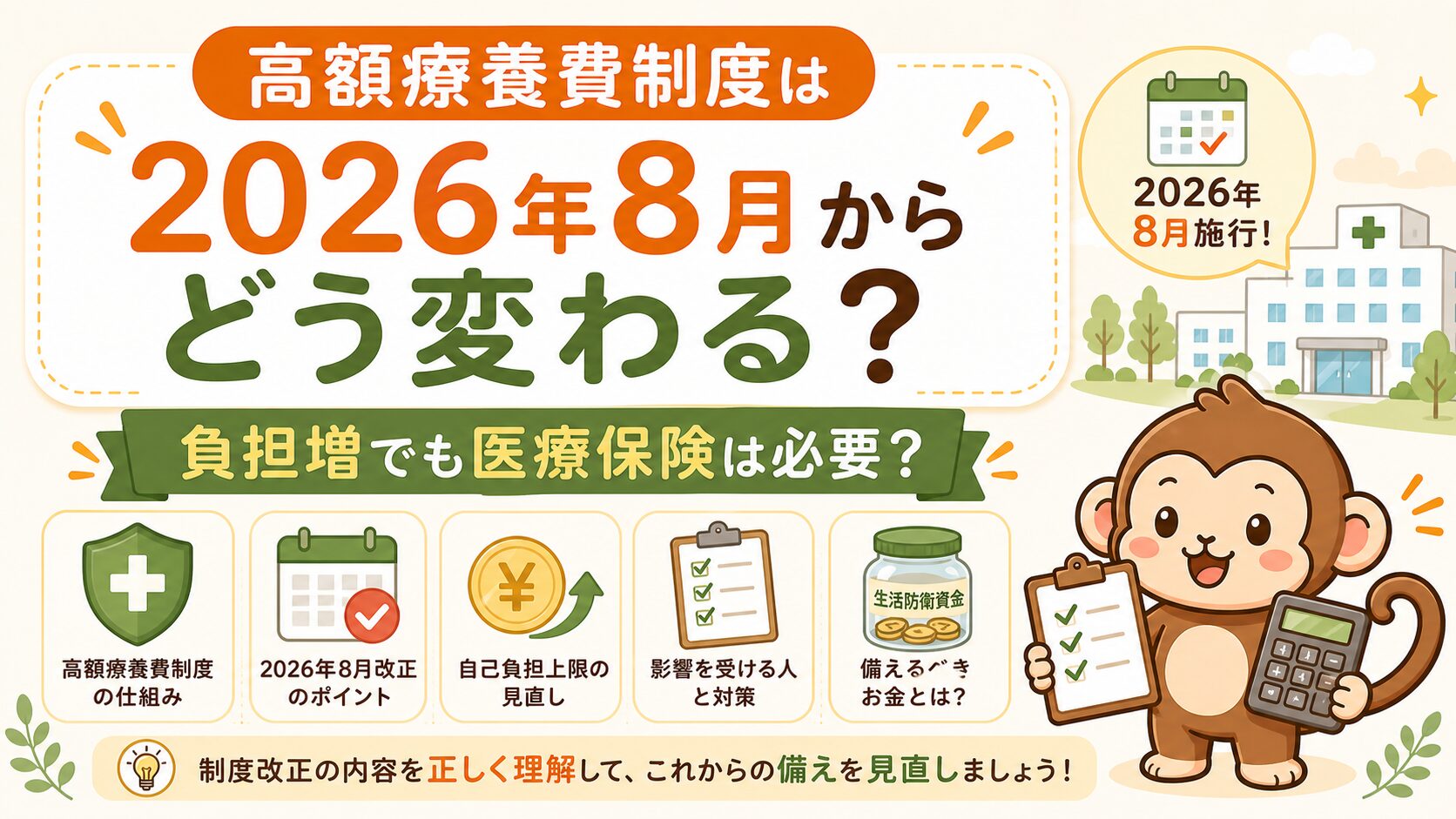

高額療養費制度:医療費の上限を知る

高額療養費制度は、1か月の医療費が高額になったとき、所得に応じた上限額を超えた分が払い戻される制度です。

年収500万円前後の会社員なら、医療費100万円の場合でも、健康保険対象分の自己負担は約87,430円が目安です。

この制度を知らないと、「病気になったら何十万円、何百万円も払うことになる」と思い込み、医療保険やがん保険を厚くしすぎてしまいます。

知らないと損するポイント

入院や手術が決まったら、限度額適用認定証を事前に確認すると、窓口負担を抑えられます。

詳しくは、こちらの記事で解説しています。

傷病手当金:働けない期間の収入を支える

傷病手当金は、業務外の病気やケガで会社を休み、給与が十分に出ないときに支給される制度です。

協会けんぽ(会社員や扶養家族が加入する公的健康保険のひとつ)では、支給期間は通算1年6か月です。

支給額はざっくり、給与の約3分の2をイメージするとわかりやすいです。

知らないと損するポイント

有給休暇を使い切る前に、傷病手当金の対象になるか会社や健康保険へ確認しておきましょう。

障害年金:重い障害が残った場合に備える

障害年金は、病気やケガによって生活や仕事などが制限されるようになった場合に受け取れる可能性がある年金です。

「年金」と聞くと老後のお金だけをイメージしがちですが、現役世代でも対象になる制度です。

民間保険で働けなくなるリスクを考える前に、障害年金の存在を知っておくことは大切です。

知らないと損するポイント

初診日や保険料納付要件が大切です。困ったときは早めに年金事務所へ確認します。

保険料を見直す前に

障害や死亡のリスクを考えたら、次は「誰の生活を守るための保険か」を整理しましょう。詳しくは保険料を見直す考え方|死亡保険は誰の生活を守るため?で解説しています。

遺族年金:残された家族の生活を支える

遺族年金は、家計を支えていた人が亡くなったとき、残された家族が受け取れる可能性がある年金です。

死亡保険を考えるときは、まず遺族年金でどれくらい守られるかを確認します。

そのうえで、それでも足りない分だけ掛け捨ての死亡保障で備えるのがシンプルです。

知らないと損するポイント

死亡保障は「家族に必要な生活費」から遺族年金や貯蓄を引いて、不足分だけ考えます。

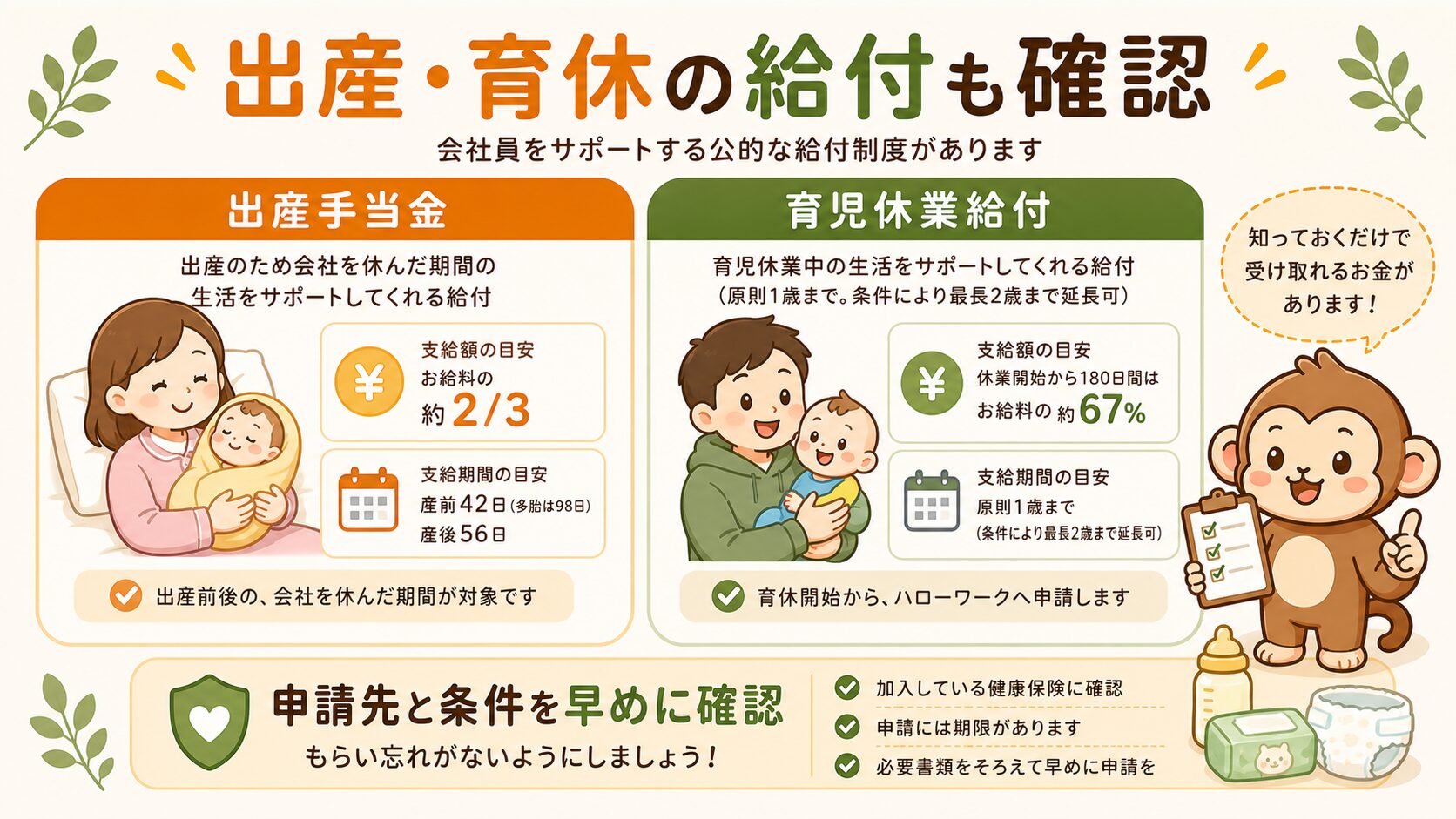

出産手当金・育児休業給付:子育て世帯の収入を支える

出産や育児で仕事を休む期間にも、公的な給付があります。

出産手当金は、出産のために会社を休み、給与が出ない期間を支える制度です。

育児休業給付は、雇用保険から支給される給付で、育休中の収入減を支える制度です。

知らないと損するポイント

出産・育休の給付は申請先が分かれます。妊娠がわかったら、会社・健康保険・ハローワーク系の手続きを早めに確認します。

公的保険を知ると、民間保険は少なくて済む

公的保険を知る目的は、民間保険を全部否定することではありません。

大切なのは、すでに守られている部分と、本当に不足している部分を分けることです。

そこを分けずに不安のまま契約すると、医療保険、がん保険、貯蓄型保険、外貨建保険などが増え、家計を圧迫します。

お金の勉強をする中でFP2級を取得し、家計を実際に見直してきた中でも、民間保険を考える前に公的保険を先に確認する大切さを感じています。

公的保険で守られている範囲がわかると、「なんとなく不安」で民間保険を増やしすぎるのを防ぎやすくなります。

足りない部分だけを民間保険で補う。この順番で考えることが大切です。

民間保険の前に確認すること

- ☑ 医療費は高額療養費制度でどこまで抑えられるか

- ☑ 働けない期間は傷病手当金が使えるか

- ☑ 障害年金・遺族年金でどこまで守られるか

- ☑ 出産・育休の給付で収入減をどこまで補えるか

- ☑ それでも足りない分だけ民間保険で備える

保険が必要と判断したら

足りない保障だけを持つなら、掛け捨ての生命保険や収入保障保険をネットで比較するのが基本です。選び方は掛け捨て生命保険・収入保障保険の選び方|ネット保険で比較するポイントで整理しています。

まとめ:知らない不安で保険料を増やさない

公的保険を知っているだけで、保険への向き合い方は変わります。

医療費も、働けない期間も、家族を残すリスクも、まず公的保障を確認します。

そのうえで足りない分だけ、シンプルな民間保険を検討すれば十分です。

医療保険・がん保険を見直す考え方は、こちらで整理しています。

固定費全体の中で保険をどう見直すかは、こちらも参考になります。