医療保険やがん保険に入っていないと、なんとなく不安。

病気になったら医療費が払えないのではないか。

がんになったら、治療費や生活費で家計が一気に苦しくなるのではないか。

そう感じるのは、とても自然なことだと思います。

私自身、36歳のときにがんが見つかり、入院・手術を経験しています。

高額療養費制度のおかげで、月の自己負担は8万円台で止まりました。

だからこそ、今の私の考えははっきりしています。

医療保険・がん保険は、原則不要です。

これは病気を軽く見ているからではありません。

保険で備えるべきリスクと、公的保障や貯蓄で備えるリスクを分けて考える必要があるからです。

この記事では、がんを経験した私が、なぜ医療保険・がん保険を原則不要と考えるのかを整理します。

この記事でわかること

- ☑ 医療保険・がん保険が原則不要と考える理由

- ☑ 高額療養費制度で自己負担がどこまで抑えられるか

- ☑ 傷病手当金など会社員の公的保障

- ☑ 保険料が貯蓄を邪魔する悪循環

- ☑ それでも死亡保障が必要な人の考え方

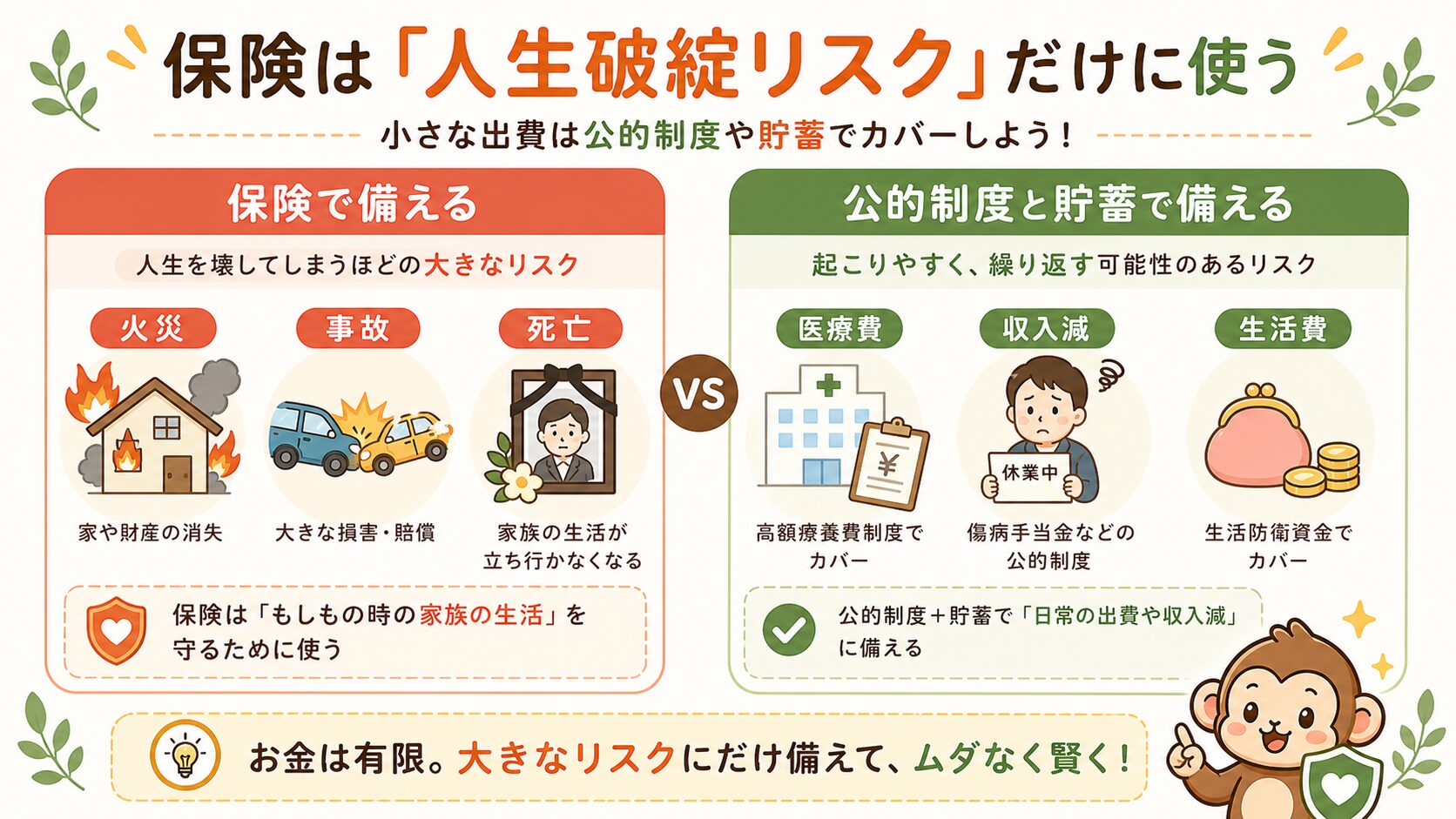

結論:保険は人生が破綻するリスクに使う

保険で備えるべきなのは、起きる確率は高くないけれど、起きたら自分の貯蓄では受け止めきれないリスクです。

たとえば、自動車事故で相手に大きな損害を与えてしまうケース。

火災で住まいや家財に大きな損害が出るケース。

小さい子どもがいる家庭で、世帯主が亡くなり、残された家族の生活が立ち行かなくなるケース。

こうしたリスクは、民間保険で備える意味があります。

一方で、医療費や病気による一時的な収入減は、まず公的保障と貯蓄で考えます。

ここを分けないと、不安の数だけ保険が増えてしまいます。

「保険が増えても、安心できるならいいのでは?」と思うかもしれません。

でも、保険が増えるほど毎月の固定費も増えます。

固定費が増えると、病気のときに本当に自由に使える生活防衛資金が貯まりにくくなります。

医療保険やがん保険は、条件に合えば助けになります。

ただし、通院交通費、家族のサポート、収入減、日々の生活費など、すべてに自由に使えるわけではありません。

だからこそ、まず医療費がどこまで公的保障で抑えられるのかを確認します。

ここがポイント

医療保険・がん保険を考える前に、「これは保険でしか守れないリスクなのか?」を確認します。

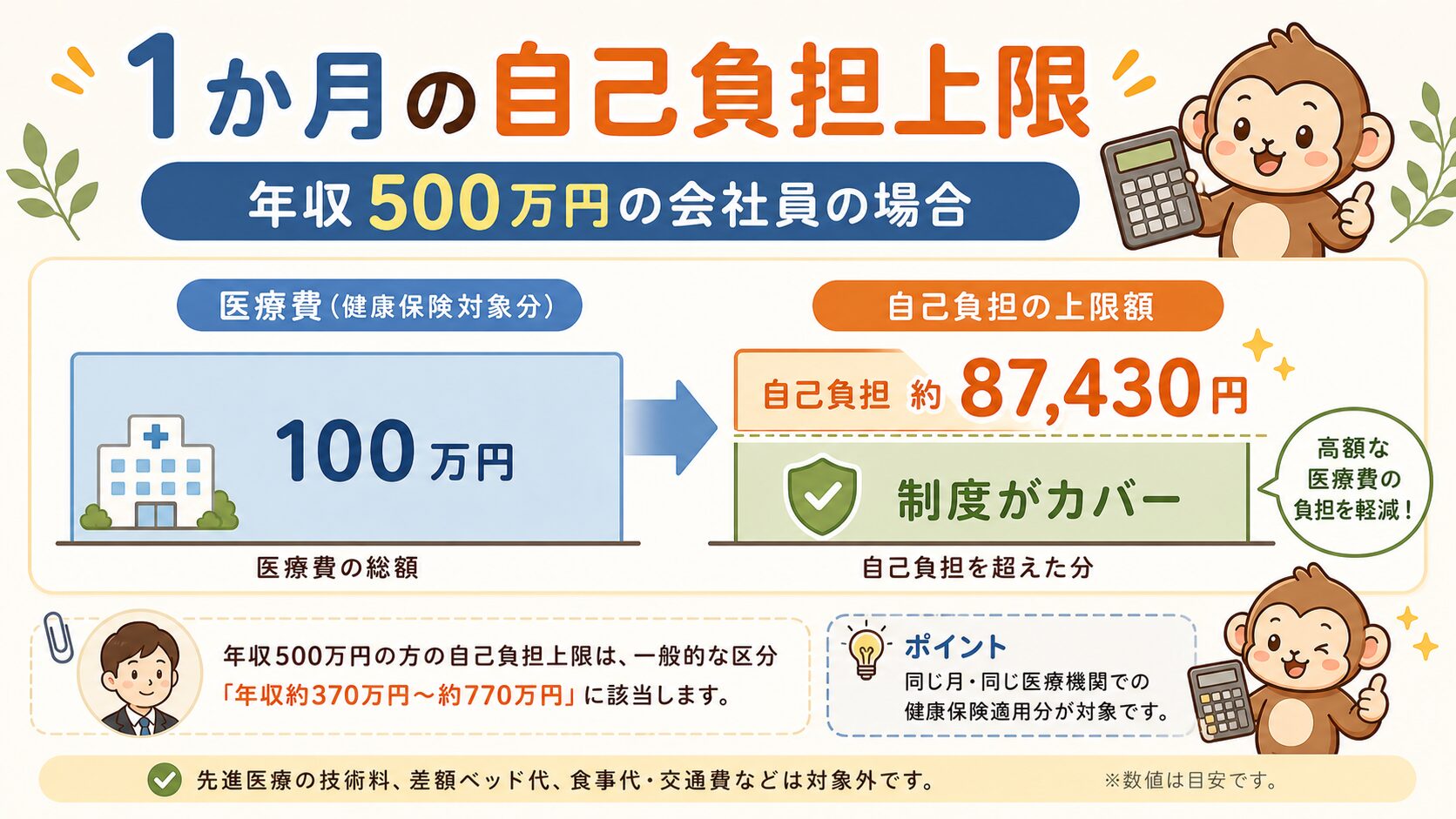

医療費には高額療養費制度がある

病気やケガで医療費が高くなったとき、まず知っておきたいのが高額療養費制度です。

高額療養費制度は、健康保険が使える医療費について、1か月の自己負担上限を超えた分が払い戻される制度です。

つまり、医療費が青天井でどこまでも増えていくわけではありません。

自己負担の上限額は、年齢や収入によって変わります。

高額療養費制度では、収入ごとにいくつかのグループに分けて上限額を計算します。

たとえば、70歳未満で年収500万円前後の会社員なら、一般的には「標準報酬月額28万〜50万円」のグループに入ることが多いです。

制度上はこのグループを「区分ウ」と呼びますが、ここでは「年収500万円前後の会社員の目安」と考えれば大丈夫です。

この場合、医療費100万円なら自己負担上限は約87,430円です。

医療費50万円なら約82,430円です。

これが「医療費は8万円台で止まる」という意味です。

「医療費が100万円もかかったら、とても払えない」と不安になるかもしれません。

でも、健康保険が使える医療費は、全額自腹になるわけではありません。

制度改正について

上記は2026年5月時点の現行制度をもとにした目安です。

高額療養費制度は、2026年8月以降に上限額の見直しが予定されています。人によっては、実質的な自己負担が増える可能性があります。

それでも、医療費が青天井になるわけではありません。

「医療保険・がん保険に戻る」のではなく、最新の上限額を確認したうえで、生活防衛資金で備えることが大切です。2026年8月以降の変更点は、高額療養費制度の改正記事で詳しく整理しています。

もちろん、自己負担がゼロになる制度ではありません。

差額ベッド代は対象外です。これは、入院時に個室や少人数部屋を希望したときに追加でかかる費用です。

先進医療も対象外になることがあります。先進医療とは、健康保険でカバーされていない特定の医療技術のことです。

通院交通費や入院中の生活費も別に考える必要があります。

ただし、ここは保険で全部埋めるより、生活防衛資金で備える方が自由度が高いです。

月3,000円の保険料でも、年間36,000円です。

月5,000円なら、年間60,000円です。

保険料として消えるお金を、自由に使える貯蓄に戻していくことが大切です。

| 備え方 | メリット | 注意点 |

| 医療保険・がん保険 | 条件に合えば保険金を受け取れる | 毎月の固定費が増える。使い道は契約内容に左右される |

| 生活防衛資金 | 医療費以外にも自由に使える | 自分で貯める必要がある |

高額療養費制度の上限額と申請手順はこちらで詳しく解説しています。

会社員は傷病手当金も確認する

会社員の方は、傷病手当金も確認しておきたい制度です。

傷病手当金は、業務外の病気やケガで会社を休み、十分な報酬を受けられない場合に支給される制度です。

協会けんぽ(会社員や扶養家族が加入する公的健康保険のひとつ)では、支給期間は通算1年6か月です。

これは、病気で働けなくなったときの収入不安を考えるうえで大切な制度です。

自営業やフリーランスの方は条件が違うため、会社員と同じ感覚で考えないように注意が必要です。

会社員が知っておくべき公的保険5つはこちらで整理しています。

がん経験があっても、がん保険は原則不要と考える理由

私は36歳でがんを経験しました。

入院も手術も経験しましたし、治療そのものだけでなく、仕事や生活への不安もありました。

だから「がんになったらどうしよう」と怖くなる気持ちは、とてもよくわかります。

入院前、医療関係の知人から高額療養費制度の存在を教えてもらい、すぐに会社へ確認を取りました。

事前に限度額適用認定証を病院へ提出したのですが、それでも退院日に支払いをするときは、請求額を見るまでドキドキしたことを覚えています。

実際の支払いは、入院中の生活費や諸々の費用を含めて10万円ちょっと。

請求書を手にしたとき、「高額療養費制度、本当に適用されている」と安心しました。

知っているのと、実際に使うのでは、全然違うんですよね。

この経験で強く感じたのは、保険金そのものより、使える制度を知っていることと、自由に使えるお金を持っていることの安心感でした。

だからこそ、がん保険で不安を全部消そうとするのは違うと感じています。

がん保険に入っていれば、病気のつらさがなくなるわけではありません。

収入減や生活費の不安も、契約内容によっては十分にカバーされないことがあります。

そのうえ、毎月の保険料は確実に家計から出ていきます。

FP2級の勉強を始めたのも、この経験が大きなきっかけです。

私が実際に行った保険見直しの考え方はこちらでまとめています。

保険料が貯蓄を邪魔する悪循環

医療保険やがん保険に入りたくなる理由の多くは、不安です。

貯金が少ないと、病気になったときが怖い。

怖いから保険に入る。

でも、保険料を毎月払うことで、ますます貯金ができなくなる。

貯金ができないから、さらに不安になる。

この流れは、家計改善にとってかなり危険です。

この悪循環を止めるには、まず不要な保険料を止めることです。

そして、その分を生活防衛資金に回します。

医療保険・がん保険は、不安を消すために入りたくなる保険です。

でも、公的保障でカバーできる部分まで保険で備えようとすると、毎月の固定費が増え、肝心の貯蓄が増えにくくなります。

だからこそ、不要な保険料を止めて、自分で自由に使えるお金を増やしていくことが大切です。

医療保険・がん保険と死亡保障を混ぜない

医療保険・がん保険は原則不要ですが、死亡保障まで不要とは限りません。

小さい子どもがいる家庭など、世帯主が亡くなると残された家族の生活が立ち行かなくなる場合は、死亡保障を検討する意味があります。

ただし、この場合も貯蓄型保険や複雑な特約は不要です。

必要な期間だけ、必要な分だけ、掛け捨てで備えるのがシンプルです。

| 不安 | 考え方 |

| 医療費が心配 | 高額療養費制度と生活防衛資金で考える |

| 働けない期間が心配 | 傷病手当金と貯蓄を確認する |

| 家族の生活が心配 | 必要な分だけ掛け捨て死亡保障を検討する |

死亡保障が必要かどうかは、こちらの記事で整理しています。

掛け捨て生命保険・収入保障保険の選び方|ネット保険で比較するポイント

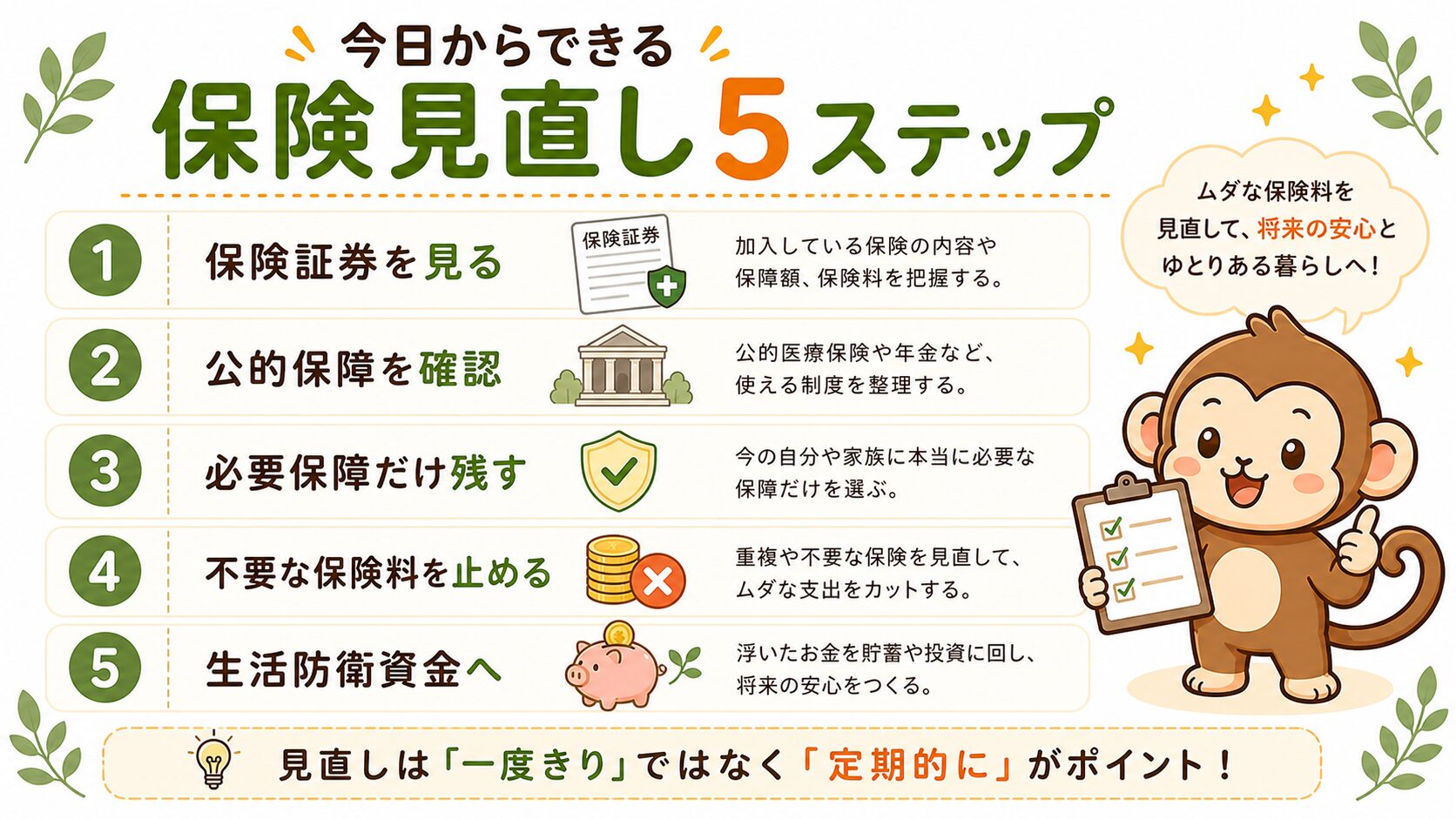

今日からできる保険見直しステップ

いきなり解約する必要はありません。

まずは、今の保険料と公的保障を並べて見える化しましょう。

3ステップで整理

- 今入っている保険と保険料を書き出す

- 高額療養費制度・傷病手当金・遺族年金などの公的保障を確認する

- 足りない分だけ、掛け捨てでシンプルに備える

見直しチェックリスト

- ☑ 医療保険・がん保険の月額を確認した

- ☑ 高額療養費制度の上限額を確認した

- ☑ 会社員なら傷病手当金を確認した

- ☑ 死亡保障が本当に必要か確認した

- ☑ 不要な保険料を生活防衛資金へ回す準備をした

まとめ:不安を保険で全部消そうとしない

病気への不安は自然です。

でも、不安を全部民間保険で消そうとすると、毎月の保険料が増え、生活防衛資金が貯まりにくくなります。

医療費には高額療養費制度があります。

会社員には傷病手当金などの公的保障もあります。

そのうえで、足りない分だけシンプルに備える。

これが、家計を強くする保険との付き合い方です。