医療保険やがん保険を考える前に、まず知っておきたい制度があります。

それが、高額療養費制度です。

かんたんに言うと、健康保険が使える医療費について、1か月の自己負担に上限を設けてくれる制度です。

医療費は、青天井でどこまでも自己負担になるわけではありません。

私自身、36歳でがんを経験したとき、この制度を知って「民間の医療保険に頼りすぎなくてもいいんだ」と腑に落ちました。

この記事では、高額療養費制度の仕組み、自己負担上限額の目安、申請方法、対象外になる費用を整理します。

この記事でわかること

- ☑ 高額療養費制度の基本

- ☑ 年収別の自己負担上限額

- ☑ 限度額適用認定証と事後申請の違い

- ☑ 対象外になる費用

- ☑ 医療保険を見直すときの考え方

高額療養費制度とは?

高額療養費制度は、同じ月にかかった医療費の自己負担が高額になったとき、一定の上限額を超えた分が払い戻される制度です。

協会けんぽの説明でも、重い病気や長期入院などで医療費が高額になったとき、家計の負担を軽くするための制度とされています。

ポイントは、健康保険が使える医療費については、所得に応じた上限があるということです。

制度の基本は、厚生労働省の高額療養費制度ページでも確認できます。

高額療養費制度では、70歳未満の人を所得に応じて「区分ア〜オ」に分け、自己負担上限額を計算します。

| 区分 | 所得の目安 | 自己負担上限額の考え方 |

| 区分ア | 標準報酬月額83万円以上 | 高所得者向けの上限 |

| 区分イ | 標準報酬月額53万〜79万円 | 区分アより低い上限 |

| 区分ウ | 標準報酬月額28万〜50万円 | 年収500万円前後の会社員が入りやすい目安 |

| 区分エ | 標準報酬月額26万円以下 | 定額の上限 |

| 区分オ | 住民税非課税者など | さらに負担が軽くなる区分 |

たとえば、70歳未満で年収500万円前後の会社員なら、多くの場合はこの表の「区分ウ」に入ります。

この場合の計算式は、次のとおりです。

80,100円 + (総医療費 – 267,000円) × 1%

総医療費が100万円だった場合、自己負担上限は約87,430円です。

50万円だった場合は約82,430円です。

「医療費が100万円もかかったら、とても払えない」「高額な治療費で家計が崩れてしまう」と不安になるかもしれません。

でも、高額療養費制度があるため、健康保険が使える医療費は全額自腹になるわけではありません。

もしものことがあっても、すぐに生活が破綻する金額になりにくいように、公的な仕組みで負担が抑えられています。

年収別の自己負担上限額

70歳未満の会社員の場合、自己負担上限額は標準報酬月額によって変わります。

ざっくり知るだけでも、医療費への不安はかなり小さくなります。

| 所得区分 | 自己負担上限額の目安 |

| 標準報酬月額83万円以上 | 252,600円 + (総医療費 – 842,000円)×1% |

| 標準報酬月額53万〜79万円 | 167,400円 + (総医療費 – 558,000円)×1% |

| 標準報酬月額28万〜50万円 | 80,100円 + (総医療費 – 267,000円)×1% |

| 標準報酬月額26万円以下 | 57,600円 |

| 住民税非課税者など | 35,400円 |

同じ医療費でも、所得区分によって上限額は変わります。

正確な金額は、加入している健康保険や最新の制度情報で確認してください。

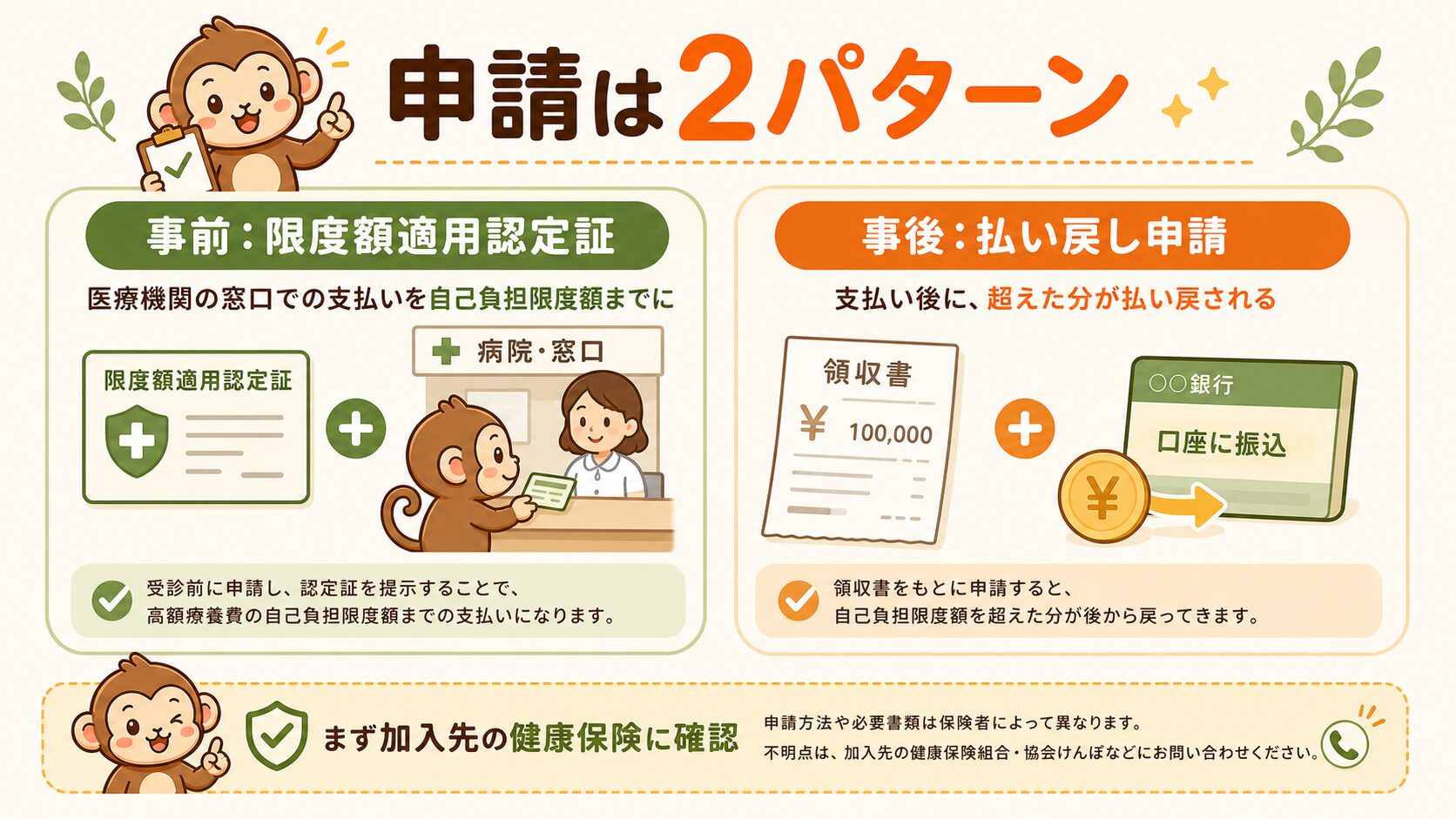

申請方法は2つある

高額療養費制度は、主に2つの使い方があります。

ひとつは、事前に限度額適用認定証を用意して、窓口での支払いを最初から上限額までに抑える方法です。

もうひとつは、いったん医療機関に支払ったあと、後日申請して払い戻しを受ける方法です。

| 方法 | 使いどころ |

| 事前申請 | 入院や手術など、医療費が高くなりそうなとき |

| 事後申請 | すでに高額な医療費を支払ったあと |

会社員なら、まず勤務先の担当部署か、加入している健康保険に確認します。

協会けんぽ(会社員や扶養家族が加入する公的健康保険のひとつ)の場合は、支部に申請書を提出します。

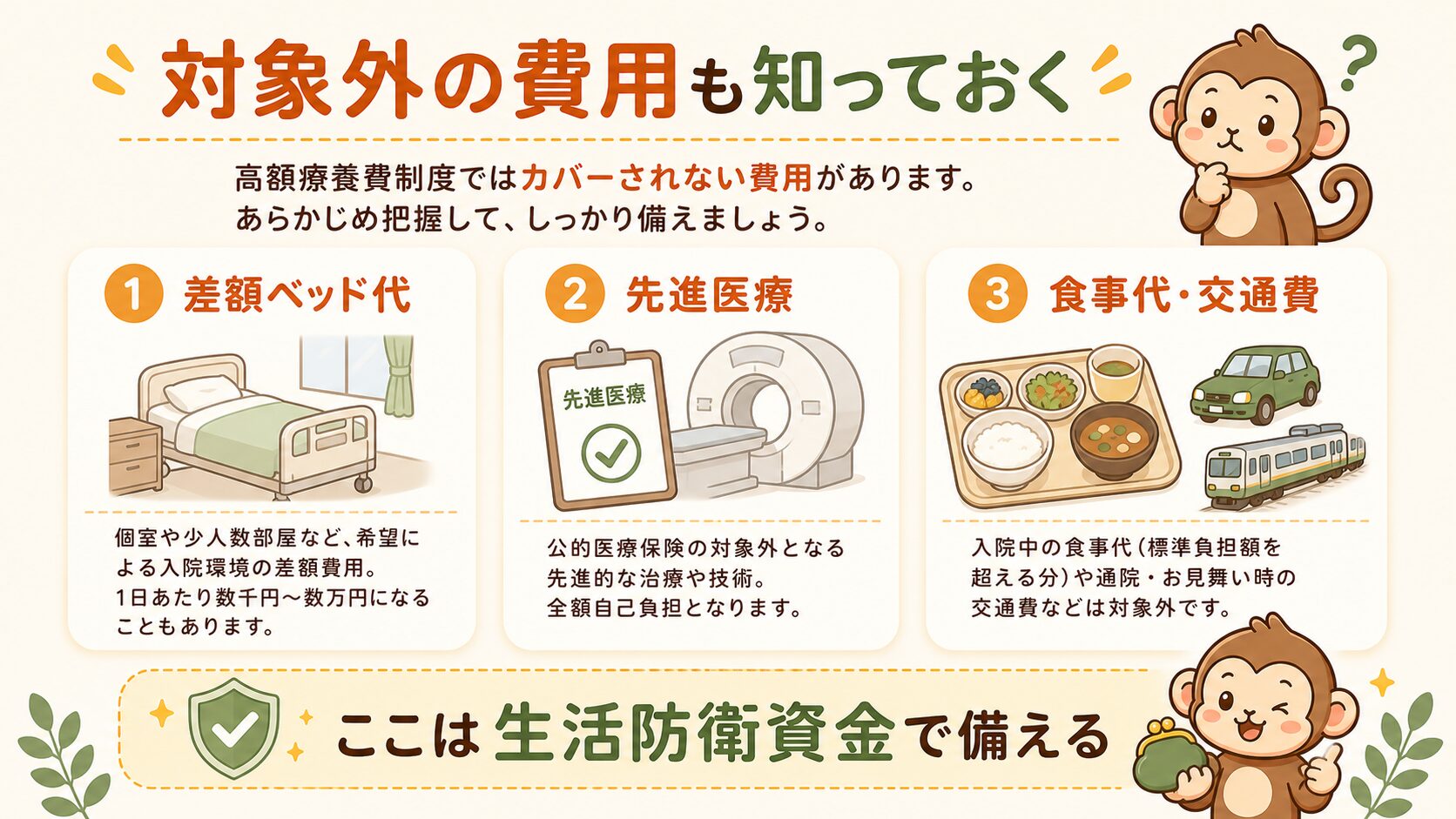

対象外になる費用もある

高額療養費制度はとても心強い制度ですが、すべての支出が対象になるわけではありません。

たとえば、差額ベッド代は対象外です。これは、入院時に個室や少人数部屋を希望したときに追加でかかる費用です。

先進医療も対象外になることがあります。先進医療とは、健康保険でカバーされていない特定の医療技術のことです。

入院中の食事代や通院交通費も、基本的には別に考える必要があります。

ただし、ここで「やっぱり医療保険が必要」とすぐ戻らなくて大丈夫です。

差額ベッド代は希望しなければ発生しないこともありますし、交通費や生活費は保険より貯蓄の方が自由に使えます。

医療保険より生活防衛資金を優先する

医療費の上限を知ると、民間の医療保険やがん保険への見方が変わります。

毎月3,000円の保険料でも、年間では36,000円です。

月5,000円なら年間60,000円です。

このお金を生活防衛資金として貯めておけば、医療費以外の出費にも使えます。

FP2級の勉強を通して、保険は「不安を全部消すもの」ではなく「人生が破綻するリスクにだけ使うもの」だと整理できました。

医療保険・がん保険も同じく、「不安だから何となく払う固定費」になっていないかを確認することが大切です。

不要な保険料を止めて生活防衛資金に回せると、病気以外の急な出費にも対応しやすくなります。

制度改正で自己負担が増える可能性があっても、医療保険・がん保険で不安を埋める必要はありません。高額療養費制度で上限を確認し、足りない部分は生活防衛資金で備える。これが、保険に入りすぎないための基本です。

まとめ:まず制度を知ってから保険を考える

高額療養費制度を知ると、医療費への不安を少し冷静に見られるようになります。

病気が怖い気持ちは自然です。

でも、その不安を全部民間保険で埋めようとすると、毎月の固定費が増えて、逆に生活防衛資金が貯まりにくくなります。

制度改正について

この記事は、2026年5月時点の現行制度をベースに整理しています。高額療養費制度は2026年8月以降に上限額の見直しが予定されていますが、制度の基本を理解してから変更点を確認する方がわかりやすいです。

2026年8月以降の変更点と、負担増でも医療保険・がん保険が原則不要と考える理由は、こちらの記事で整理しています。

高額療養費制度は2026年8月からどう変わる?負担増でも医療保険が不要な理由

今日やること

- ☑ 自分の健康保険を確認する

- ☑ 高額療養費制度の所得区分を確認する

- ☑ 医療保険・がん保険の保険料を確認する

- ☑ その保険料を生活防衛資金に回した場合を考える

医療保険・がん保険そのものの考え方は、こちらの記事で整理しています。

会社員が使える公的保険全体を確認したい方は、こちらもあわせて読んでみてください。