保険を見直すとき、医療保険やがん保険より先に考えたいのが「残された家族の生活」です。

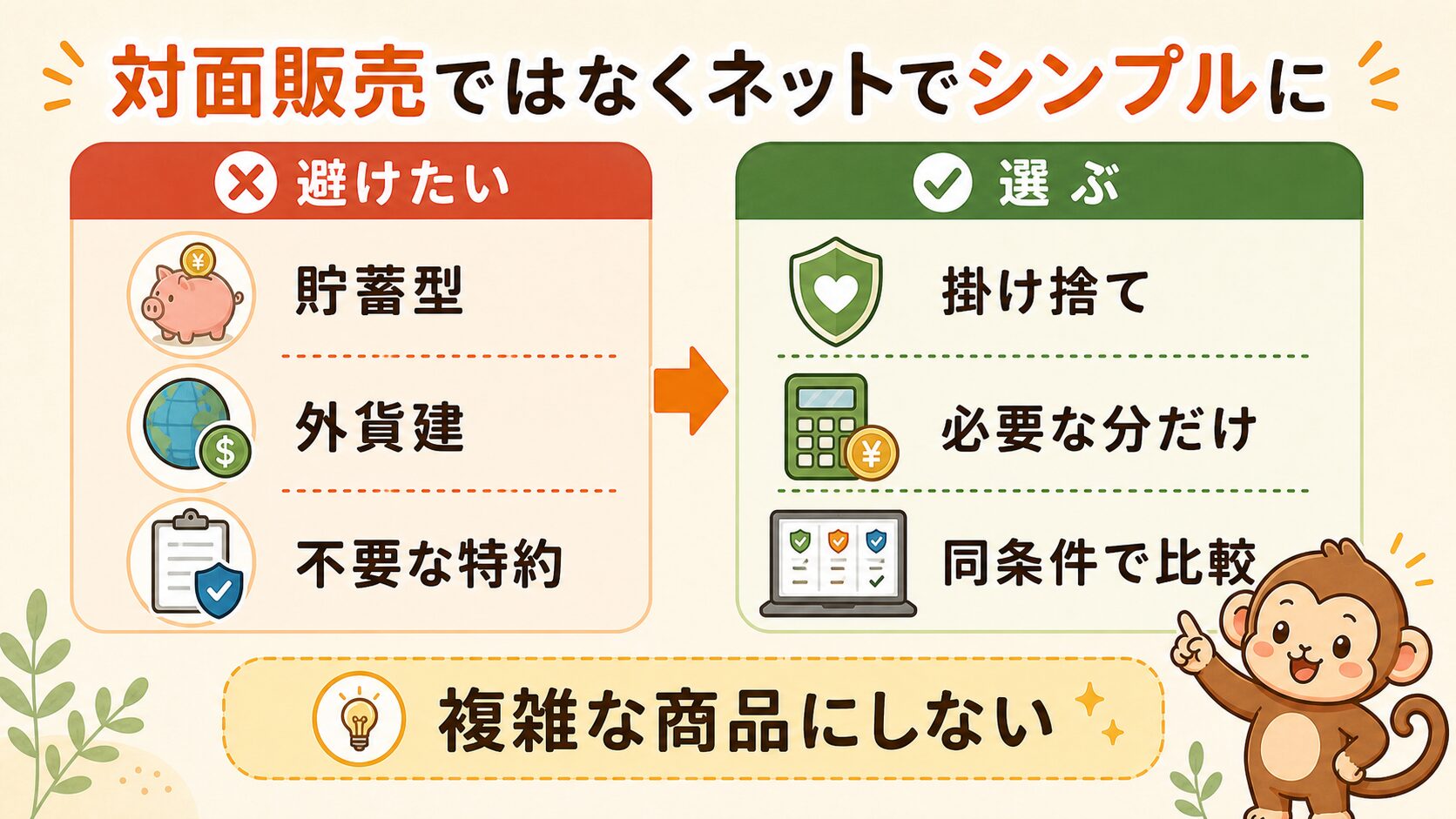

貯蓄型保険や外貨建保険も、基本的にはおすすめしません。

では、民間保険は何も入らなくていいのでしょうか?

答えは、そうではありません。

小さい子どもがいる家庭など、世帯主に万が一のことがあると残された家族の生活が立ち行かなくなる場合は、死亡保障を検討する意味があります。

必要なのは、医療保険でも貯蓄型保険でもなく、必要な期間だけ持つシンプルな掛け捨て死亡保障です。

この記事では、掛け捨て生命保険・収入保障保険をネットで比較するときの考え方を整理します。

対面の保険販売員に会いに行く前に、まずこの順番で考えてみてください。

この記事でわかること

- ☑ 死亡保障が必要な人・不要な人

- ☑ 定期死亡保険と収入保障保険の違い

- ☑ ネット保険で比較するときのポイント

- ☑ 商品を見る前に決めるべき条件

- ☑ 候補になるネット申込型の保険

- ☑ 保険料を安く見せる落とし穴

結論:必要な死亡保障だけをネットで比較する

死亡保障は、誰にでも必要な保険ではありません。

独身で扶養家族がいない方は、基本的に大きな死亡保障は不要です。

扶養家族がいても、十分な資産がある場合や、パートナーの収入で生活が成り立つ場合は、必要保障額は少なくなることがあります。

一方で、小さい子どもがいて、世帯主が亡くなると家計が立ち行かなくなる場合は、死亡保障を検討する意味があります。

その場合も、貯蓄型保険や複雑な特約をつけるのではなく、掛け捨てで必要な分だけ持つのが基本です。

ここがポイント

商品から選ぶのではなく、必要保障額・必要な期間・毎月払える保険料を決めてから比較します。

まず死亡保障が必要かを確認する

最初に確認するのは、「残された人の生活が本当に困るか」です。

死亡保険は、自分が亡くなったあと、残された人が生活できなくなるリスクに備えるものです。

| 状態 | 死亡保障の考え方 |

| 独身・扶養家族なし | 大きな死亡保障は基本不要 |

| 共働きで資産もある | 必要保障額は少なくて済む可能性がある |

| 小さい子どもがいる | 残された家族の生活費・教育費を考えて検討 |

| 住宅ローンあり | 団体信用生命保険の有無も確認する |

「みんな入っているから」ではなく、自分の家庭に本当に必要かで考えます。

ここを飛ばすと、必要以上の保障を持ってしまい、毎月の保険料が高くなります。

定期死亡保険と収入保障保険の違い

死亡保障を掛け捨てで持つ場合、主な選択肢は定期死亡保険と収入保障保険です。

どちらも、一定期間だけ死亡保障を持つための保険です。

違いは、お金の受け取り方です。

| 種類 | 特徴 | 向いている人 |

| 定期死亡保険 | 亡くなったときにまとまった保険金を受け取る | 教育費や一時的な大きな支出に備えたい人 |

| 収入保障保険 | 毎月のお給料のように年金形式で受け取る | 残された家族の生活費を補いたい人 |

小さい子どもがいる家庭では、時間が経つほど必要保障額は減っていきます。

子どもが成長し、教育費の残り期間が短くなるほど、残された家族に必要なお金も減るからです。

そのため、生活費の補填として考えるなら、収入保障保険は相性がよいことがあります。

商品を見る前に決める3つの条件

ネット保険を比較するとき、いきなり商品ページを見に行くと迷います。

先に決めるべきなのは、次の3つです。

- いくら必要か

- いつまで必要か

- 毎月いくらまで払えるか

保険金額が大きいほど安心に見えますが、保険料も上がります。

保障期間を長くすれば安心に見えますが、その分コストも増えます。

だからこそ、必要以上に持たないことが大切です。

保険は「安心を買うもの」ではなく、「足りない分だけ埋めるもの」です。

ネット保険で比較するときのポイント

ネットで掛け捨て保険を比較するときは、保険料だけを見ないようにします。

同じように見えても、保障内容や条件が違うことがあります。

| 比較ポイント | 見るところ |

| 保障金額 | 必要額に対して大きすぎないか |

| 保障期間 | 子どもの独立や教育費の終わりまでで足りるか |

| 更新の有無 | 更新後に保険料が上がる可能性を確認する |

| 解約返戻金 | 掛け捨てなら基本なしでOK |

| 特約 | 不要な医療・がん・貯蓄系特約をつけない |

特に注意したいのは、更新型です。

最初の保険料が安く見えても、更新後の保険料は年齢に応じて上がることがあります。

いつまで保障が必要なのかを決めたうえで、期間を合わせて比較しましょう。

候補になるネット申込型の保険

ここでは、ネットで情報確認・申込がしやすい候補を整理します。

ただし、保険料や取扱条件は変わることがあります。

最終判断は、必ず公式サイトで同じ条件にそろえて見積もりしてください。

比較するときは、保険金額・保障期間・喫煙の有無・健康状態の条件をできるだけそろえます。

条件が違うまま月額だけを比べると、安いように見えても正しく比較できません。

見積もり前チェック

- ☑ 保険金額をそろえる

- ☑ 保障期間をそろえる

- ☑ 喫煙の有無を同じ条件にする

- ☑ 健康状態の告知条件を確認する

- ☑ 不要な特約をつけない

| 商品 | 種類 | 見方 |

| ライフネット生命 かぞくへの保険 | 定期死亡保険 | 保険金額・保険期間を選びやすい。ネット申込型。 |

| SBI生命 クリック定期!Neo | 定期死亡保険 | 死亡保険金額や保険期間を設定して比較しやすい。 |

| オリックス生命 定期保険Bridge | 定期死亡保険 | インターネット申込専用。保険金額と保険期間をカスタマイズできる。 |

| FWD生命 FWD収入保障 | 収入保障保険 | 毎月のお給料のように受け取るタイプ。生活費の補填として比較候補。 |

この中からひとつを決め打ちするのではなく、同じ条件で見積もることが大切です。

たとえば、30代・40代、保険金額、保障期間、喫煙の有無などで保険料は変わります。

自分の条件で比較しないと、本当に安いかはわかりません。

まずは、定期死亡保険を2〜3社、収入保障保険を1〜2社、同じ条件で見積もってみましょう。

月額だけでなく、保障期間・更新の有無・不要な特約がないかまで確認します。

保険料を安く見せる落とし穴

ネット保険はシンプルで便利ですが、比較するときには注意点もあります。

月額保険料だけを見ると、安い商品に飛びつきたくなります。

でも、条件が違えば比較になりません。

- 保険金額が少ないだけではないか

- 保障期間が短すぎないか

- 更新後の保険料が上がらないか

- 不要な特約がついていないか

- 健康状態の告知で条件が変わらないか

「月々安い」だけで決めると、必要な保障が足りなかったり、あとから保険料が上がったりする可能性があります。

安さは大切ですが、必要な保障を過不足なく持つことの方が大切です。

対面販売ではなくネットで比較する理由

保険を見直すとき、対面の保険販売員に相談したくなる方もいると思います。

でも、家計改善の視点では、まず自分で条件を整理し、ネットで比較する方がおすすめです。

対面販売では、必要な死亡保障だけでなく、医療保険、がん保険、貯蓄型保険、外貨建保険などを提案される可能性があります。

説明を聞くと、どれも必要に見えてしまうかもしれません。

でも、保険は増やすほど毎月の固定費になります。

必要保障額を決める。掛け捨てで比較する。不要な特約をつけない。この3つを守るだけで、保険選びはかなりシンプルになります。

おすすめの選び方

私なら、次の順番で考えます。

- 死亡保障が本当に必要か確認する

- 必要な金額と期間をざっくり決める

- 定期死亡保険と収入保障保険を比較する

- ネットで同じ条件にそろえて見積もる

- 保険料が家計を圧迫しない範囲で選ぶ

まとまったお金で備えたいなら、定期死亡保険。

残された家族の毎月の生活費を補いたいなら、収入保障保険。

このように考えると、選びやすくなります。

ただし、どちらを選ぶ場合でも、貯蓄型にはしません。

保障は掛け捨てで必要な分だけ。

貯蓄や投資は、保険とは分けて自分で管理する。

この方が、家計はシンプルになります。

まとめ:死亡保障は必要な人だけ、必要な分だけ

掛け捨て生命保険・収入保障保険は、誰にでも必要なものではありません。

必要なのは、残された家族の生活が立ち行かなくなる可能性がある人です。

独身の方、扶養家族がいない方、十分な資産がある方は、大きな死亡保障は不要なことが多いです。

もし死亡保障が必要なら、対面販売で複雑な商品を契約する前に、ネットでシンプルな掛け捨て保険を比較しましょう。

大切なのは、商品名から選ぶことではありません。

必要保障額、保障期間、保険料をそろえて比較することです。

保険全体を見直すなら